Джей Форрестер - Основы кибернетики предприятия

Здесь есть возможность читать онлайн «Джей Форрестер - Основы кибернетики предприятия» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: МОСКВА, Год выпуска: 1971, Издательство: ИЗДАТЕЛЬСТВО «ПРОГРЕСС», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы кибернетики предприятия

- Автор:

- Издательство:ИЗДАТЕЛЬСТВО «ПРОГРЕСС»

- Жанр:

- Год:1971

- Город:МОСКВА

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы кибернетики предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы кибернетики предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана на широкие круги инженеров-экономистов, работников научно-исследовательских институтов, преподавателей вузов и руководящих работников промышленности.

Основы кибернетики предприятия — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы кибернетики предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

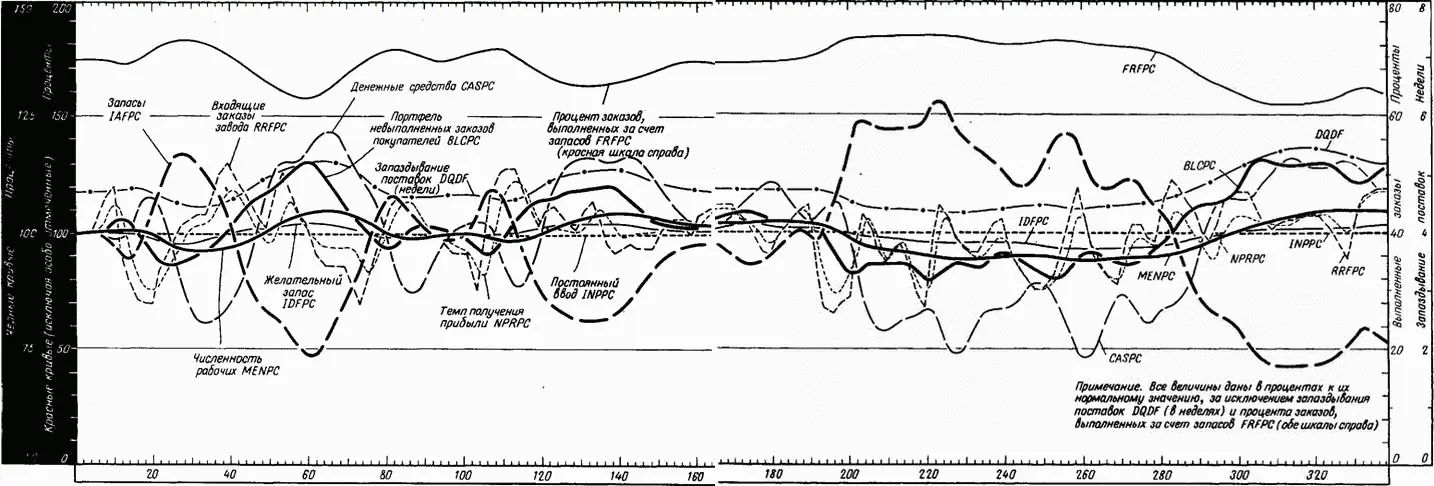

На рис. 15–18 при максимальном поступлении заказов они выполняются за счет истощения запаса. Увеличение численности рабочих с целью пополнения запаса производится лишь по истечении достаточного времени, когда будет надежно установлена устойчивость возросшего уровня продаж.

Проанализируем теперь, как новая система реагирует на те случайные изменения выходных данных технического отдела заказчика, которые уже вводились при построении графиков на рис. 15-5 и 15–16. Характеристики новой системы показаны на рис. 15–19. В данном случае текучесть рабочей силы (сумма наймов и увольнений) составляет 231 человек за 350 недель. На рис. 15–16 текучесть составляла 482 человека и на рис. 15-5 — 760 человек. Таким образом, изменение численности в новой системе составляет только 30 % изменения в старой системе. Максимальная численность составляет только 112 % минимальной численности против 122 % на рис. 15–16 и 140 % на рис. 15-5. Минимум наличных средств на рис. 15–19 составляет 45 по сравнению с 53 % на рис. 15–16 и 11 % на рис. 15-5. Максимальные объемы запаса приблизительно одинаковы во всех трех случаях [106].

Теперь можно сравнить изменения потока денежных средств и финансового баланса на рис. 15–20 и 15–21 с данными старой системы на рис. 15-6 и 15-7. Поток денежных средств новой системы на рис. 15–20 изменяется гораздо меньше, чем на рис. 15-6. Это справедливо как в отношении расхода, так и получения денег. Более равномерный выпуск продукции определяет более равномерное расходование средств, лучшее обслуживание заказчика, более равномерные поставки. Все это способствует более равномерному поступлению средств.

Результат уменьшения колебаний потока денежных средств в новой системе отражен в динамическом финансовом балансе на рис. 15–21.

По сравнению с рис. 15-7 в данном случае наблюдается существенно меньшая подвижность оборотных средств. Особый интерес представляет новое соотношение, возникающее между совокупным запасом и счетами к получению. На рис. 15-7 те и другие имели одно и то же направление, их влияние складывалось, усугубляя колебания наличных средств. На рис. 15–21, наоборот, совокупный запас и счета к получению проявляют тенденцию к изменению в различных направлениях. Поэтому оборотные средства распределяются между запасами и счетами к получению, что снижает потребность в наличных средствах. Причина этого становится ясной при сравнении потоков денежных средств на рис. 15–20 и 15-6 На рис. 15-6 расходы возрастали перед получением средств, в то время как на рис. 15–20 поступления возрастают до начала роста расходов. Так происходит в силу того, что в новой системе темп восстановления запасов замедлен. Оборотные средства из запасов переключаются в счета к получению, и поступление наличных средств от продажи товаров начинается до движения наличности в связи с возмещением запасов.

15. 7. Воздействие сильных возмущений на новую систему

Как в настоящей, так и предыдущей главах основное внимание было уделено таким условиям производства, когда средний уровень продаж в течение двухлетнего периода остается постоянным и такое положение сохранится и в будущем. При этом руководящие правила формулировались таким образом, чтобы уменьшить чувствительность системы к кратковременным возмущениям. Решая такую важную задачу, можно создать, как это и произошло в нашем примере, систему, более чувствительную к сильным длительным изменениям среднего уровня продаж, чем исходная система.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы кибернетики предприятия»

Представляем Вашему вниманию похожие книги на «Основы кибернетики предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Джей Джей Барридж - Секрет рапторов [litres]](/books/420944/dzhej-dzhej-barridzh-sekret-raptorov-litres-thumb.webp)

Обсуждение, отзывы о книге «Основы кибернетики предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.