«Адам Смит» - Биржа — Игра на деньги

Здесь есть возможность читать онлайн ««Адам Смит» - Биржа — Игра на деньги» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2001, ISBN: 2001, Издательство: Альпина Паблишер, Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Биржа — Игра на деньги

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2001

- Город:Москва

- ISBN:5-94599-002-7

- Рейтинг книги:3.33 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Биржа — Игра на деньги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Биржа — Игра на деньги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Деньги настолько серьезный предмет, что, кажется, невозможно себе представить непринужденный и веселый разговор о них. Данная книга не просто знакомит читателя с некоторыми «неправильными правилами», она представляет собой уникальный взгляд на Уолл-стрит, на Игру на деньги и ее участников.

Биржа — Игра на деньги — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Биржа — Игра на деньги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

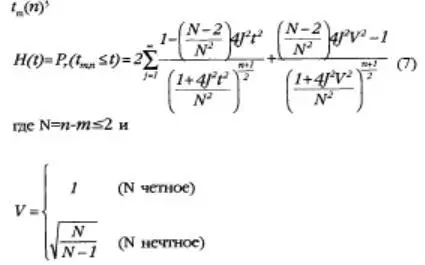

При некоторых значениях R mі может равняться R m(i). Тогда и только тогда (7) может интерпретироваться как точная выборочная функция распределения для t m(n).

При взятых в общем значениях R m, i ≤ R m(i), а выше уже было показано, что равенство имеет место при вероятности 1 для і → ∞, где m фиксировано».

На случай, если вы этого не знали раньше, речь идет о сериальных коэффициентах корреляции — и я, глядя на них, испытываю то же самое чувство, что и вы. Другой подход к проблеме состоит в том, чтобы протестировать механические правила для ведения торговых операций и убедиться, дают ли они лучший результат, чем просто покупка и откладывание акций. Профессор Сидней Александер из МИТ, например, перепробовал все виды фильтров, по результатам тестов делая заключение о том, что произойдет, если следовать различным механическим правилам торгов.

(Пятипроцентный фильтр работает следующим образом. Если какие-то акции поднимаются в какой-либо день на 5 процентов, покупайте их и держите до тех пор, пока цена с последней высшей точки не двинется вниз на 5 процентов. Тогда вам следует их продать и далее идти на продажу без покрытия. Продолжайте продавать без покрытия до тех пор, пока котировка на момент закрытия не превысит последнюю низшую точку как минимум на 5 процентов. В этом случае покройте проданное и начинайте покупать.)

Как видите, фильтр действительно связан с анализом тенденций и с измерением движения цен. Профессор Александер сообщает о проделанной проверке фильтров с уровнем от 1 до 50 процентов (см. «Движения цен в условиях спекулятивных рынков: тенденции и случайные блуждания»). При этом выяснилось, что просто покупать и держать акции постоянно дает лучший результат, чем применение любого из фильтров.

Поэтому сторонники случайного блуждания утверждают, что заявление типа «акция с проявившейся тенденцией с большей вероятностью будет продолжать двигаться с этой тенденцией», есть абсолютная чепуха. Шансы того, сохранится или нет тенденция движения акции, равны пятьдесят на пятьдесят.

То же самое можно сказать о бросании монеты. Если вы бросаете монету пять раз, и пять раз подряд выпадает орел — каковы шансы на то, что и в шестой раз выпадет орел? А если вы бросаете монету сто раз, и сто раз подряд выпадает орел, каковы шансы на то, что орел выпадет и в сто первый раз? Те же самые пятьдесят на пятьдесят.

«Если модель случайного блуждания адекватно описывает реальность, — говорит профессор Фейма, — то работа технического аналитика, как и работа астролога, не имеет никакой реальной ценности».

С особенной агрессивностью приверженцы случайного блуждания настроены по отношению к чартистам. Как я уже рассказывал, один профессор случайного блуждания буквально подавился десертом у меня в доме, когда кто-то посмел сказать, что, возможно, диаграммы стоит принимать всерьез. (Теперь в нашей семье заведено правило: все сторонники случайного блуждания должны закончить свой десерт, прежде чем может быть затронута тема графиков и диаграмм.) Другой мой знакомый профессор, апологет случайного блуждания, стал со своими студентами бросать монету, приняв орел за плюс и решку за минус. Потом они составили диаграмму, ставя крестик при выпадении орла и нолик при появлении решки. И что вы думаете? Получилась классическая диаграмма типа «крестики-нолики», со всеми непременными элементами-, «головой и плечами», «обратными движениями», «двойными вершинами» и всем прочим.

Но приверженцы случайного блуждания не ограничиваются атаками на чартистов. Они намерены серьезно побеспокоить и аналитиков-фундаменталистов. Вот как они рассуждают в данном случае:

Между реально существующей ценой и действительной внутренней ценностью акции имеются расхождения. Аналитик собирает всю доступную ему информацию и, прилагая все свои знания и таланты, высказывается за покупку или, соответственно, продажу. Его действия помогают сузить существующий разрыв между ценой и внутренней ценностью. И чем лучше и искушеннее аналитики, тем в большей степени они нейтрализуют самих себя, потому что все более «эффективным» становится рынок. А «эффективный» рынок четко согласуется с моделью случайного блуждания, где внутренняя ценность уже учтена и отражена в цене.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Биржа — Игра на деньги»

Представляем Вашему вниманию похожие книги на «Биржа — Игра на деньги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Биржа — Игра на деньги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.