Сергей Авдошин - Информатизация бизнеса. Управление рисками

Здесь есть возможность читать онлайн «Сергей Авдошин - Информатизация бизнеса. Управление рисками» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: ДМК Пресс, Жанр: economics, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Информатизация бизнеса. Управление рисками

- Автор:

- Издательство:ДМК Пресс

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-94074-109-1

- Рейтинг книги:5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Информатизация бизнеса. Управление рисками: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Информатизация бизнеса. Управление рисками»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В основу учебного пособия положен многолетний опыт преподавания авторами дисциплины «Управление рисками» на отделении программной инженерии Высшей школы экономики.

Книга предназначена для студентов магистратуры, обучающихся по направлениям 080500.68 «Бизнес-информатика» и 231000.68 «Программная инженерия», а также для ИТ-специалистов, разработчиков и заказчиков программных продуктов, менеджеров ИТ-проектов.

Информатизация бизнеса. Управление рисками — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Информатизация бизнеса. Управление рисками», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

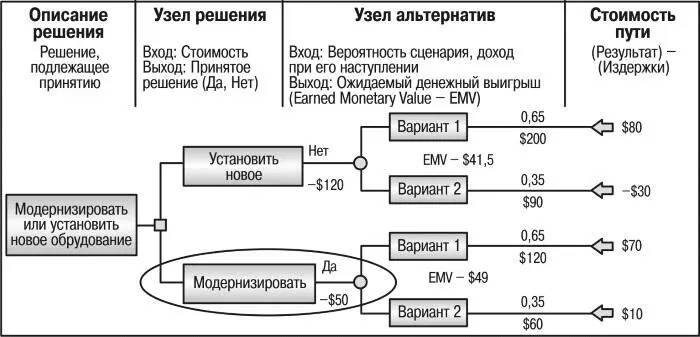

Рис. 15. Пример дерева решений

При построении дерева решений рассчитывается ожидаемая денежная стоимость для каждого из рассматриваемых вариантов (EMV – Expected Mone-tary Value). Если дерево содержит большое количество альтернативных решений, можно оценивать только наиболее приоритетные ветви. Ожидаемая денежная стоимость считается для одного или нескольких вариантов решений по следующей формуле:

EMV= Вероятность исхода1 × Стоимость исхода1 + Вероятность исхода2 × Стоимость исхода2 + … + Вероятность исхода(n) × Стоимость исхода(n).

Рассчитаем EMV для примера на рис. 13 по формуле EMV = (Доход – Расход) × Вероятность + (Доход – Расход) × Вероятность. Получим следующие значения:

EMV (Новое оборудование) = (200–120) × 0,65 + (90 – 120) × 0,35 = 41,5. EMV (Модернизация) = (120 – 50) × 0,65 + (60–50) × 0,35 = 49.

Далее выбирается вариант максимального EMV.

Метод деревьев решений позволяет специалисту определить оптимальную последовательность действий с учетом личных оценок и предпочтений. Ограничением практического применения данного метода является исходная предпосылка о том, что проект ИТ должен иметь обозримое или разумное число стратегий, а также слишком большая субъективность оценок вероятностей. Метод может быть полезен в ситуациях, когда решения, принимаемые в каждый момент времени, сильно зависят от решений, принятых ранее, и, в свою очередь, определяют сценарии дальнейшего развития событий.

В результате построения диаграммы дерева решений:

• выявляются важные (узловые) события и представляются в графическом виде;

• отражаются вероятности и величины затрат и выгод каждой логической цепи событий и будущих решений;

• используется анализ ожидаемой денежной стоимости для определения относительной стоимости альтернативных операций.

Для анализа рисков стоимости и расписания рекомендуется применять моделирование, так как оно обладает большей мощностью и снижает вероятность неправильного применения по сравнению с анализом ожидаемой денежной стоимости.

5. Моделирование и имитация. Имитационное моделирование – техника численных экспериментов, с помощью которых можно получить эмпирические оценки степени влияния различных факторов – исходных величин, которые точно не определены, на зависящие от них результаты – показатели.

Имитационное моделирование часто используется для количественной оценки воздействия изменений значений параметров системы (например, в случае наступления рискового события) на выбранные показатели (группу показателей) успешности проекта. Для проведения моделирования критичным является выбор или разработка математической модели, наиболее точно имитирующей поведение оцениваемого показателя.

Самый распространенный метод имитационного моделирования Монте-Карло дает наиболее точные и обоснованные оценки вероятностей при наименьших трудозатратах по сравнению с прочими методами, однако точность оценок в значительной степени зависит от качества исходных предположений и учета взаимосвязей переменных внешней среды. Современные программные средства позволяют учесть форму распределения вероятностей и корреляции десятков внешних переменных, однако оценить эти значения в практическом исследовании обычно достаточно непросто.

Упрощенный алгоритм моделирования Монте-Карло состоит из следующих шагов.

1. Задаются границы изменения параметра (факторов). При имитационных прогонах переменная выбирается случайным образом в соответствии с типом распределения и в границах заданного диапазона.

2. С помощью компьютерной программы, имитирующей случайность процессов, случайным образом выбираются значения параметра из заданного интервала и рассчитывается значение события. Значение рассчитывается исходя из выбранного распределения для ключевых параметров модели. Выбор распределения осуществляется либо по прошлой информации (статистические данные), либо по оценкам экспертов.

3. Проводится большое число прогонов, что позволяет получить множество случайных значений события, для которых могут быть рассчитаны среднее значение и стандартное отклонение (d). Каждый прогон происходит с вероятностью Р = 100/N (размер выборки). Для получения вероятности всех прогонов полученную величину Р умножаем на количество прогонов (с получением анализируемого результата).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Информатизация бизнеса. Управление рисками»

Представляем Вашему вниманию похожие книги на «Информатизация бизнеса. Управление рисками» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Информатизация бизнеса. Управление рисками» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.