Werner Seebacher - Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung

Здесь есть возможность читать онлайн «Werner Seebacher - Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Im Lehrbuch «Management Accounting.» wird das «Big Picture» – der «Betriebswirtschaftliche Gesamtzusammenhang» im Rechnungswesen – ausführlich beschrieben, ebenso die Elemente, die diesen Zusammenhang prägen: Bilanz | Gewinn- und Verlustrechnung | Erfolgsplan | Finanzplan | Planbilanz.

In «Management Accounting. Teil 1 – Bilanz | Gewinn- und Verlustrechnung» werden die Inhalte von und die Zusammenhänge zwischen den Elementen Bilanz und Gewinn- und Verlustrechnung detailliert behandelt. Zudem werden die Auswirkungen konkreter betriebswirtschaftlicher Aktivitäten und Geschäftsfälle in und auf Bilanz und Gewinn- und Verlustrechnung dargestellt und erläutert.

Zielgruppen von «Management Accounting. Teil 1 – Bilanz | Gewinn- und Verlustrechnung» sind Studenten wirtschaftswissenschaftlicher Studienrichtungen im Rahmen ihrer Grundausbildung bzw. im Rahmen ihrer Einführungssemester, Studenten von postgradualen Programmen, ebenso wie Praktiker, die im Management von Unternehmen tätig sind, und die jeweils vor der Aufgabe stehen, die Basiszusammenhänge im Rechnungswesen von Unternehmen – dargestellt in und durch Bilanz und Gewinn- und Verlustrechnung – zu verstehen und anzuwenden.

"Management Accounting. Teil 1 – Bilanz | Gewinn- und Verlustrechnung" wird ergänzt durch und fortgesetzt in «Management Accounting. Teil 2 – Erfolgsplan | Finanzplan | Planbilanz».

Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Detaillierte Ausführungen zur Bilanz folgen in Kapitel 3 - Bilanz | Gewinn- und Verlustrechnung.

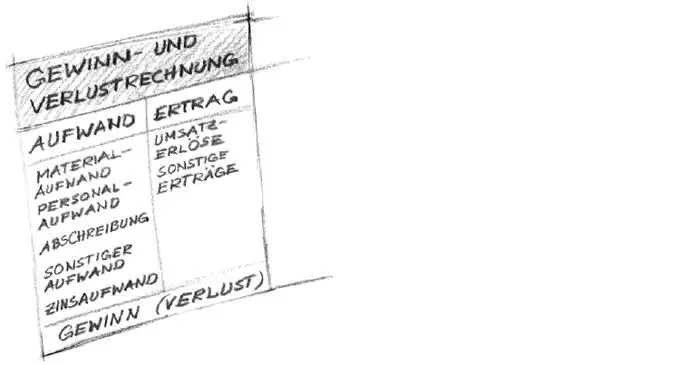

2.2. Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung ist im Gegensatz zur Bilanz eine zeitraumbezogene Betrachtung eines Unternehmens, es erfolgt eine Betrachtung der wirtschaftlichen Entwicklung des Unternehmens im Zeitverlauf. Die Gewinn- und Verlustrechnung enthält durchgehend Flussgrößen.

In der Gewinn- und Verlustrechnung wird das Ergebnis der Geschäftstätigkeit (der Gewinn bzw. Verlust) des Unternehmens dargestellt – als Differenz zwischen Aufwand und Ertrag. Die Erträge oder Umsätze, die ein Unternehmen durch den Verkauf von Produkten, Handelswaren oder Dienstleistungen erzielt, werden dem dafür im Unternehmen entstehenden Aufwand gegenübergestellt und führen als Resultat der Gegenüberstellung zum Gewinn oder Verlust des Unternehmens.

Abbildung 2: Gewinn- und Verlustrechnung

Detaillierte Ausführungen zur Gewinn- und Verlustrechnung folgen in Kapitel 3 - Bilanz | Gewinn- und Verlustrechnung.

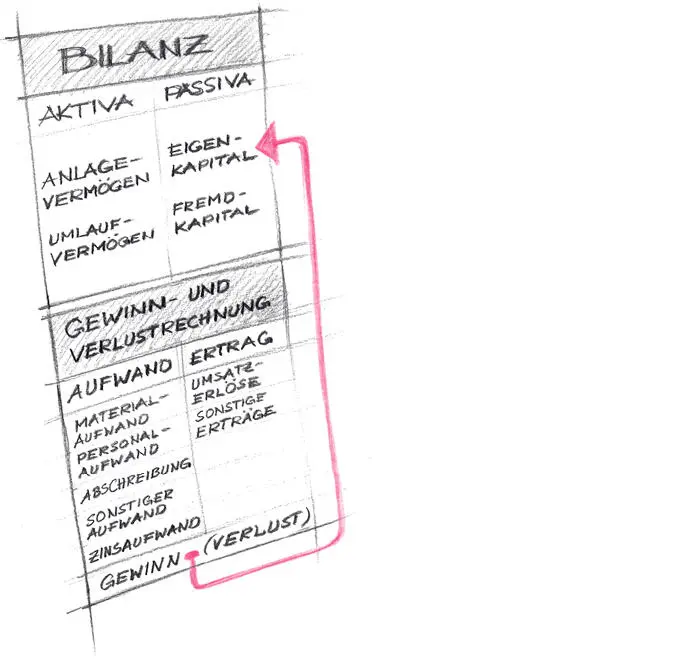

2.3. Bilanz | Gewinn- und Verlustrechnung

Der Zusammenhang zwischen Bilanz und Gewinn- und Verlustrechnung ergibt sich über das Resultat der Gewinn- und Verlustrechnung – über den Gewinn bzw. Verlust.

Ein in der Gewinn- und Verlustrechnung ermittelter Gewinn erhöht das Eigenkapital in der Bilanz des Unternehmens, ein etwaiger Verlust reduziert das Eigenkapital in der Bilanz des Unternehmens.

Abbildung 3: Bilanz und Gewinn- und Verlustrechnung

2.4. Bilanz | Gewinn- und Verlustrechnung | Erfolgsplan | Finanzplan | Planbilanz

Im Übergang von der vergangenheits- zur zukunftsorientierten Betrachtung eines Unternehmens werden die zuvor beschriebenen Elemente Bilanz und Gewinn- und Verlustrechnung ersetzt durch die Elemente Erfolgsplan, Finanzplan und Planbilanz.

An die Stelle der Gewinn- und Verlustrechnung tritt der Erfolgsplan.

An die Stelle der Bilanz tritt die Planbilanz.

An die Stelle der (hier nicht dargestellten) Kapitalflussrechnung tritt der Finanzplan.

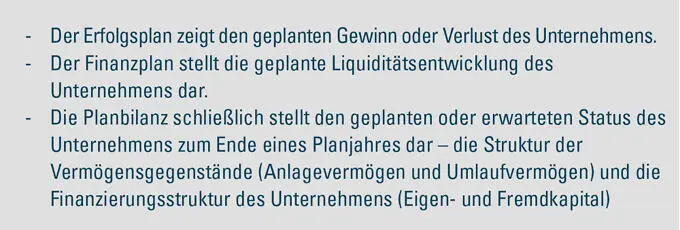

Erfolgsplan, Finanzplan und Planbilanz stellen die zukünftige wirtschaftliche bzw. finanzielle Entwicklung eines Unternehmens dar.

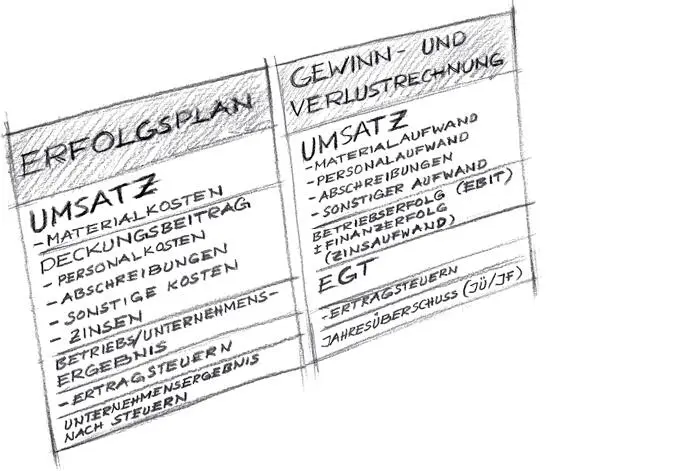

2.5. Erfolgsplan

Der Erfolgsplan, hier dargestellt basierend auf der Struktur einer Ergebnisrechnung bzw. Deckungsbeitragsrechnung, bildet die zukunftsorientierte Betrachtung der erwarteten bzw. geplanten Gewinnsituation eines Unternehmens ab. Inhaltlich bzw. bezogen auf das zu ermittelnde Resultat (Gewinn oder Verlust) entspricht der Erfolgsplan der Gewinn- und Verlustrechnung, mit deren Hilfe die Gewinnsituation eines Unternehmens in vergangenheitsorientierter Sichtweise beurteilt wird.

Ergebnis beider Rechenschemata ist der (geplante) Gewinn bzw. Verlust des Unternehmens, für den, abhängig von der zugrundeliegenden Struktur, unterschiedliche Bezeichnungen verwendet werden.

Abbildung 4: Erfolgsplan und Gewinn- und Verlustrechnung

Detaillierte Ausführungen zum Erfolgsplan erfolgen in „Management Accounting. Teil 2 - Erfolgsplan | Finanzplan | Planbilanz“.

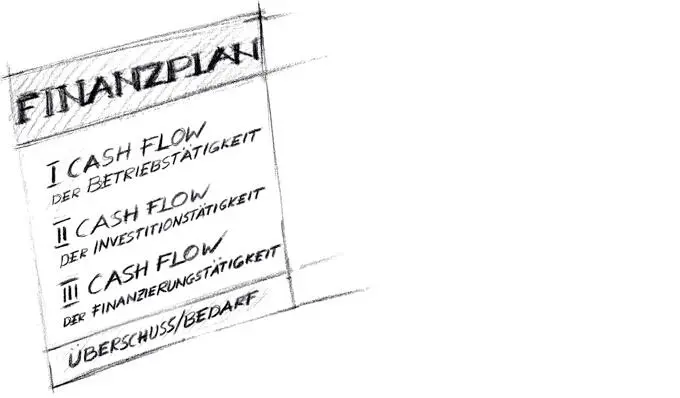

2.6. Finanzplan

An die Erstellung des Erfolgsplans schließt der Finanzplan an. Im Finanzplan wird, ausgehend vom geplanten Ergebnis nach Steuern aus dem Erfolgsplan, die Entwicklung der Liquidität bzw. Zahlungsfähigkeit des Unternehmens geplant. Ergebnis des Finanzplans ist der geplante Geldüberschuss oder Geldbedarf des Unternehmens.

Der geplante Gewinn aus dem Erfolgsplan wird im Finanzplan in Zahlungsströme umgerechnet.

Abbildung 5: Finanzplan

Detaillierte Ausführungen zum Finanzplan erfolgen in „Management Accounting. Teil 2 - Erfolgsplan | Finanzplan | Planbilanz“.

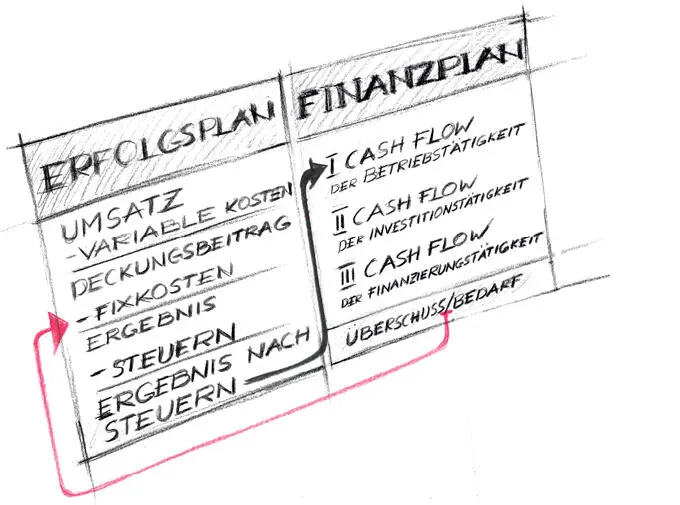

2.7. Erfolgsplan | Finanzplan

Erfolgsplan und Finanzplan sind in mehrfacher Hinsicht miteinander verknüpft. Es bestehen Verbindungen und Zusammenhänge in beide Richtungen, vom Erfolgsplan zum Finanzplan und auch vom Finanzplan zurück zum Erfolgsplan.

Das Ergebnis nach Steuern aus dem Erfolgsplan stellt den Ausgangspunkt für den Finanzplan dar. Das Ergebnis des Finanzplans, der Liquiditätsüberschuss oder Liquiditätsbedarf, muss finanziert oder kann veranlagt werden und hat über die daraus resultierende Verzinsung (Zinsaufwand oder Zinsertrag) wiederum Auswirkungen bzw. Rückwirkungen auf den Erfolgsplan.

Abbildung 6: Erfolgsplan und Finanzplan

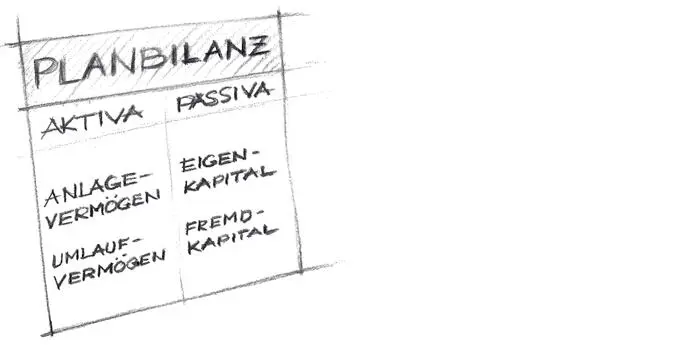

2.8. Planbilanz

Ebenso wie die Bilanz ist die Planbilanz eine zeitpunktorientierte Betrachtung eines Unternehmens.

Die Planbilanz stellt dar, über welche Vermögensgegenstände ein Unternehmen am Ende eines Planjahres geplantermaßen verfügen wird, sowie in welcher Form das Unternehmen zu diesem Zeitpunkt geplantermaßen durch Eigenkapital bzw. durch Fremdkapital finanziert sein wird.

Abbildung 7: Planbilanz

Eine Darstellung der Planbilanz erfolgt in „Management Accounting. Teil 2 - Erfolgsplan | Finanzplan | Planbilanz“.

2.9. Finanzplan | Planbilanz

Интервал:

Закладка:

Похожие книги на «Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung»

Представляем Вашему вниманию похожие книги на «Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Management Accounting. Teil 1 – Bilanz, Gewinn- und Verlustrechnung» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.