Ральф Винс - Математика управления капиталом - Методы анализа риска для трейдеров и портфельных менеджеров

Здесь есть возможность читать онлайн «Ральф Винс - Математика управления капиталом - Методы анализа риска для трейдеров и портфельных менеджеров» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: foreign_edu, foreign_business, stock, Математика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1837-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При любой сделке вы хотя бы приблизительно предполагаете, каким может быть убыток наихудшего случая. Можно даже не осознавать этого, но, когда вы начинаете торговлю, у вас есть ощущение, пусть даже подсознательное, что может произойти в худшем случае. Восприятие худшего случая вместе с уровнем баланса на вашем счете формируют решение о том, каким количеством контрактов торговать.

Таким образом, мы можем сказать, что существует некий делитель (число между 0 и 1) наибольшего предполагаемого убытка для определения количества контрактов. Например, если при счете в 50 000 долл. вы ожидаете в худшем случае убыток 5000 долл. на контракт и открыто 5 контрактов, то делителем будет 0,5, так как:

50 000 / (5000 / 0,5) = 5.

Другими словами, у вас есть 5 контрактов на счет в 50 000 долл., т. е. 1 контракт на каждые 10 000 долл. баланса. Вы ожидаете в худшем случае потерять 5000 долл. на контракт, таким образом, вашим делителем будет 0,5. Если бы у вас был 1 контракт, то делителем в этом случае было бы число 0,1, так как:

50 000 / (5000 / 0,1) = 1.

Этот делитель мы назовем переменной f. Таким образом, сознательно или подсознательно при любой сделке вы выбираете значение f, когда решаете, сколько контрактов или акций приобрести.

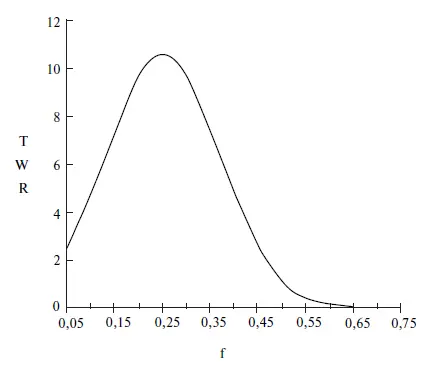

Теперь посмотрите на рис. 1.1. На нем представлена игра, где у вас 50 %-ный шанс выиграть 2 долл. против 50 %-ного шанса потерять 1 долл. в каждой игре. Отметьте, что здесь оптимальное f = 0,25, когда TWR = 10,55 после 40 ставок (20 последовательностей +2, –1). TWR – это относительный конечный капитал (Terminal Wealth Relative), он представляет доход по вашим ставкам в виде множителя. TWR = 10,55 означает, что вы увеличили бы в 10,55 раза ваш первоначальный счет или получили бы 955 % прибыли. Теперь посмотрите, что произойдет, если вы отклонитесь всего лишь на 0,15 от оптимального f = 0,25. Когда f равно 0,1 или 0,4, ваш TWR = 4,66. Это не составляет даже половины того, что будет при 0,25, причем вы отошли только на 0,15 от оптимального значения и сделали только 40 ставок!

О какой сумме мы говорим? При f = 0,1 вы ставите 1 долл. на каждые 10 долл. на счете. При f = 0,4 вы ставите 1 долл. на каждые 2,50 долл. на счете. В обоих случаях получаем TWR = 4,66. При f = 0,25 вы ставите 1 долл. на каждые 4 долл. на счете. Отметьте, что если вы ставите 1 долл. на каждые 4 долл. на счете, то выигрываете в два раза больше после 40 ставок, чем в случае ставки 1 долл. на каждые 2,50 долл. на вашем счете! Очевидно, что не стоит излишне увеличивать ставку. При ставке 1 долл. на каждые 2,50 долл. вы получите тот же результат, что и в случае ставки четверти этой суммы, т. е. 1 долл. на каждые 10 долл. на вашем счете! Отметьте, что в игре 50/50 вы выигрываете вдвое больше, чем проигрываете, а при f = 0,5 вы «остаетесь при своих»! При f > 0,5 вы проигрываете в этой игре, и теперь окончательное разорение – просто вопрос времени! Другими словами, если f (в игре 50/50, +2, –1) на 0,25 отклоняется от оптимального, вы будете банкротом с вероятностью, которая приближается к определенности, если продолжать играть достаточно долго. Таким образом, нашей целью будет объективный поиск пика кривой f для данной торговой системы.

Рис. 1.1. 20 последовательностей +2, –1

В этой книге определенные концепции освещаются с позиции азартных игр. Основное отличие азартной игры от спекуляции заключается в том, что азартная игра создает риск (и отсюда многие настроены против нее), в то время как спекуляция является переходом уже существующего риска (предположительного) от одной стороны к другой. Иллюстрации азартных игр используются для наглядного показа излагаемых концепций. Математика управления капиталом и принципы, используемые в торговле и азартных играх, довольно похожи. Основная разница состоит в том, что в математике азартных игр мы обычно имеем дело с распределением Бернулли (только два возможных исхода), в то время как в торговле сталкиваемся со всем распределением результатов, которые только могут быть в реальной сделке.

Основные концепции

Вероятность задается числом от 0 и 1, которое определяет, насколько вероятен результат, где 0 – это полное отсутствие вероятности происхождения определенного события, а 1 означает, что рассматриваемое событие определенно произойдет. Процесс независимых испытаний (отбор с замещением) – это последовательность результатов, где значение вероятности постоянно от одного события к другому. Бросок монеты является примером такого процесса. Каждый бросок имеет вероятность 50/50 независимо от результата предыдущего броска. Даже если последние 5 раз выпадал орел, вероятность того, что при следующем броске выпадет орел, все равно не изменится и составит 0,5.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров»

Представляем Вашему вниманию похожие книги на «Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Математика управления капиталом: Методы анализа риска для трейдеров и портфельных менеджеров» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.