Эндрю Уайлман - Сокращение затрат

Здесь есть возможность читать онлайн «Эндрю Уайлман - Сокращение затрат» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Альпина», Жанр: management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сокращение затрат

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3990-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сокращение затрат: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сокращение затрат»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сокращение затрат — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сокращение затрат», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

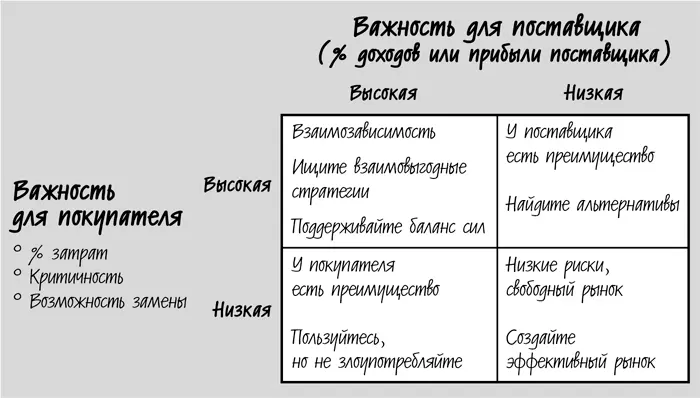

Нижняя левая ячейка – также беспроблемная ситуация. Последнее слово всегда за вами. Однако не стоит злоупотреблять своей властью, заставляя хороших поставщиков работать себе в убыток.

Верхняя правая ячейка – это проблема. У вас нет рычагов воздействия на поставщика. Вам нужно найти подходящие альтернативы и максимально снизить затраты на переключение, чтобы уменьшить зависимость от одного продавца.

Левая верхняя ячейка – это сложные, взаимозависимые отношения: сильный покупатель и сильный поставщик. Примером могут служить:

• отношения Wal-Mart или Tesco с P&G или Diageo либо Dell с Intel;

• отношения между британским правительством и EDS в рамках пятилетнего контракта по компьютеризации Национальной службы здравоохранения;

• ваши отношения с подрядчиком, когда строительство пристройки к вашему дому не завершено, сроки не выдерживаются, бюджет трещит по швам, у вас нет отопления и кухни, а зима катит в глаза (да, такое случается и в личной жизни).

В ситуациях, попадающих в левую верхнюю ячейку, ваша задача – найти взаимовыгодные стратегии. Каждая из сторон будет пытаться играть на балансе сил и использовать все рычаги в стремлении получить наибольший кусок пирога прибыли. Вы должны действовать твердо, но мудро, сосредоточившись на увеличении размера самого пирога. В следующей матрице кратко представлены ключевые характеристики и стратегии для каждого из четырех вышеописанных случаев.

Пусть поставщиков будет меньше, но они должны быть хорошими

Большинство компаний могут выиграть от консолидации своей базы поставщиков. Чем выше объем закупок в расчете на поставщика, тем привлекательнее цены. Это может быть связано с увеличением вашего влияния как покупателя или же с положительным эффектом масштаба для поставщика – более длинные производственные периоды, лучшее распределение постоянных затрат.

При небольшом числе поставщиков у вас остается гораздо больше времени на планирование отношений с каждым из них, на поиск лучших способов совместной работы для максимизации взаимной выгоды и оптимизации всей цепочки поставок.

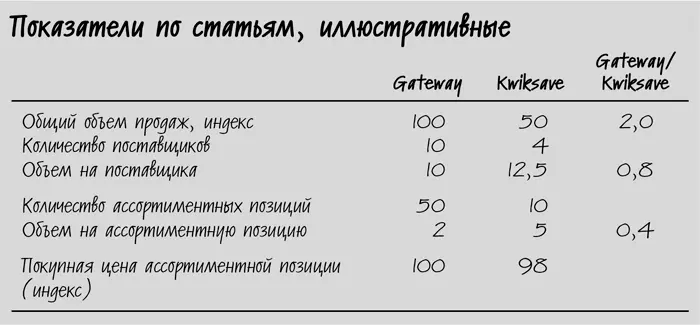

В начале 1990-х гг. я работал над реструктуризацией сети розничных продовольственных магазинов, которая в то время называлась Gateway, а впоследствии была переименована в Somerfield. Мы провели конкурентный анализ, сосредоточившись на сравнении закупочных и продажных цен в Gateway и других британских сетях. При анализе результатов мы не могли понять, каким образом Kwiksave, намного меньшей по размеру сети, удается получать такие же, а то и более низкие цены у поставщиков, чем гиганту Gateway. Оказалось, все дело в концентрации. В отдельных категориях товаров (например, тушеная фасоль) показатели выглядели примерно так.

Хотя по общему объему продаж Gateway в два раза превосходила Kwiksave, ее обслуживало в 2,5 раза больше поставщиков, поэтому объем закупок в расчете на поставщика у Gateway был заметно меньше, чем у Kwiksave. Кроме того, Kwiksave имела менее широкий набор ассортиментных позиций, поэтому объем закупок на ассортиментную позицию у нее был в 2,5 раза больше, чем у Gateway. Результат: Kwiksave смогла получить 2 %-ное преимущество в покупных ценах по сравнению с Gateway, несмотря на меньший общий размер. Одной из наших первых задач в процессе реструктуризации стало сокращение числа поставщиков Gateway не менее чем на треть и уменьшение количества ассортиментных позиций по каждому поставщику.

Объем услуг в области разработки ПО и ИТ в США и за границей, используемых компанией Microsoft, огромен. На протяжении многих лет выбор поставщиков был децентрализованным и находился в ведении небольших подразделений и групп разработчиков. В результате компания имела сотни поставщиков, зачастую слишком мелких и неэффективных и очень неоднородных по качеству. Когда корпоративный центр взял управление поставками в свои руки, он сократил число рекомендованных поставщиков каждой категории услуг примерно до полдюжины. Результат: более стабильные поставки, более низкие цены и более эффективный обмен передовым опытом между подразделениями Microsoft и между Microsoft и рекомендованными поставщиками.

Вместе с тем процесс консолидации не должен приводить к созданию окончательного, замороженного раз и навсегда списка поставщиков. Этот список должен пересматриваться на ежегодной основе: худшие 5–10 % поставщиков должны исключаться из него, а на их место приглашаться новые, более перспективные партнеры.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сокращение затрат»

Представляем Вашему вниманию похожие книги на «Сокращение затрат» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сокращение затрат» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.