Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

Здесь есть возможность читать онлайн «Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: management, management, Программы, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-459-00372-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Изложение материала в книге построено с использованием большого количества примеров, часть из которых разобраны очень подробно. Надеемся, что эта книга станет надежным путеводителем для тех пользователей, которые только начинают знакомство с программой, а более опытные пользователи также найдут для себя важную и полезную информацию.

Издание подготовлено при содействии компании «1С: Франчайзинг. БИЗНЕС-КЛУБ» – официального партнера фирмы «1С».

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как альтернатива общепринятой системе налогообложения, упрощенная система налогообложения (УСН) – это налоговый режим, при применении которого организации освобождаются от уплаты основных налогов: НДС, налога на прибыль, налога на имущество. Налоговой базой при упрощенной системе налогообложения признаются доходы либо доходы, уменьшенные на величину расходов. Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод). Если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 %. В случае если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 %. Применение упрощенной системы освобождает налогоплательщика от обязанности вести в полном объеме бухгалтерский учет.

11.1.3. Получение информации о расчетах по налогам

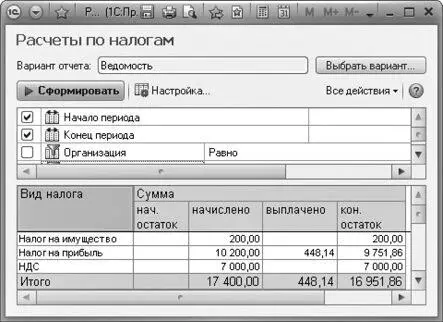

В программе «1С: Управление небольшой фирмой 8.2» можно сформировать отчет о начисленных налогах для уплаты в бюджет в двух вариантах.

• В режиме Ведомость содержится информация об остатке задолженности по налогу на начало периода, начислении налога за период, оплате, задолженности на конец периода.

• В режиме Остатки выводятся только конечные остатки по налогам.

Выбрать вариант отчета можно, нажав на кнопку Выбрать вариант на панели инструментов окна Расчеты по налогам.

Чтобы сформировать отчет о начисленных в бюджет налогах, перейдите на вкладку Финансы на Панели разделов.

• На Панели действий выберите Отчеты, щелкните мышью на Расчеты по налогам. Откроется окно Расчеты по налогам (рис. 11.5).

Рис. 11.5.Окно отчета Расчеты по налогам

• Выберите вариант отчета, нажав на кнопку Выбрать вариант.

• Установите флажки, указав выбранный период.

• Щелкните мышью на кнопку Сформировать, и вы увидите готовый отчет.

Таким образом, вы всегда увидите образовавшуюся задолженность по налогам и сборам, подлежащую уплате в бюджет.

11.2. Прочие затраты

В Налоговом кодексе Российской Федерации четко определены виды расходов.

Расходы, связанные с производством и реализацией, включают в себя:

• расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

• расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание в исправном (актуальном) состоянии;

• расходы на освоение природных ресурсов;

• расходы на научные исследования и опытно-конструкторские разработки;

• расходы на обязательное и добровольное страхование;

• прочие расходы, связанные с производством и (или) реализацией.

Расходы, связанные с производством и (или) реализацией, подразделяются на:

• материальные расходы;

• расходы на оплату труда;

• суммы начисленной амортизации;

• прочие расходы.

К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:

• расходы на сертификацию продукции и услуг, а также на декларирование соответствия с участием третьей стороны;

• суммы налогов и сборов, таможенных пошлин и сборов, страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, в Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование, начисленные в установленном законодательством Российской Федерации порядке;

• суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги);

• арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки), а также расходы на приобретение имущества, переданного в лизинг;

• расходы на консультационные услуги;

• расходы на канцелярские товары;

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»

Представляем Вашему вниманию похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.