Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

Здесь есть возможность читать онлайн «Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: management, management, Программы, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-459-00372-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Изложение материала в книге построено с использованием большого количества примеров, часть из которых разобраны очень подробно. Надеемся, что эта книга станет надежным путеводителем для тех пользователей, которые только начинают знакомство с программой, а более опытные пользователи также найдут для себя важную и полезную информацию.

Издание подготовлено при содействии компании «1С: Франчайзинг. БИЗНЕС-КЛУБ» – официального партнера фирмы «1С».

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В пассиве баланса отражена сумма уставного капитала и ваша прибыль (убыток) за определенный период времени, задолженность по кредитам и займам, кредиторская задолженность (поставщикам), задолженность по налогам, во внебюджетные фонды, по заработной плате, прочая задолженность и другие статьи расходов.

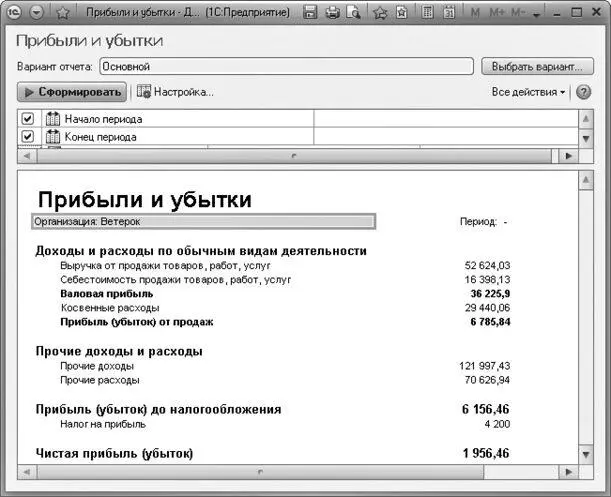

Очень важным является отчет Прибыли и убытки.

• На Панели действий выберите Финансовые отчеты.

• Щелкните мышью на Прибыли и убытки. Откроется окно Прибыли и убытки (рис. 11.2).

Рис. 11.2.Окно Прибыли и убытки

• Нажмите кнопку Сформировать на панели инструментов окна Прибыли и убытки. Отчет сформируется.

Так же как и отчет Баланс, отчет Прибыли и убытки формируется за определенный период времени. Отчет Прибыли и убытки показывает вам выручку, себестоимость, валовую прибыль, коммерческие и управленческие расходы, доходы и расходы от прочей реализации, прибыль до налогообложения, текущий налог на прибыль.

Еще одним необходимым отчетом является Движение денежных средств.

• Перейдите на вкладку Финансы.

• На Панели действий в группе Финансовые отчеты выберите команду Финансовые отчеты\Движение денежных средств. Откроется окно Движение денежных средств.

• Щелкните мышью на кнопку Сформировать на панели инструментов окна Движение денежных средств. Вы увидите отчет.

Отчет будет сформирован за указанный промежуток времени. В окне отчета Движение денежных средств выводится следующая информация:

• остаток средств (наличных и безналичных) на начало периода;

• приход (выручка от покупателей, возврат подотчета, возврат займа, залог, получение кредита, прочие поступления);

• расход (оплата поставщикам за товар, выдача под отчет, выплата заработной платы, займы сотрудникам, материальная помощь, выплата кредита и процентов, оплата налогов и сборов, плата за аренду помещения, оплата транспортных расходов, плата за коммунальные услуги и услуги связи, оплата хозяйственных расходов, прочие расходы);

• остаток средств на конец периода.

На Панели действий группа команд Бюджеты содержит отчеты по планированию: Прогнозный баланс, Бюджет прибылей и убытков, Бюджет движения денежных средств.

На Панели навигации вкладки Финансы расположен Монитор руководителя, на котором отражаются показатели деятельности предприятия для проведения подробного экономического анализа, и раздел Финансовые документы, где формируются показатели финансово-хозяйственной деятельности предприятия.

11.1. Начисление налогов

Налоговым кодексом Российской Федерации установлены следующие виды налогов и сборов: федеральные, региональные и местные.

• Федеральными налогами и сборами признаются налоги и сборы, которые обязательны к уплате на всей территории Российской Федерации.

• Региональными (территориальными) налогами признаются налоги, которые установлены Налоговым кодексом РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

• Местными налогами признаются налоги, которые установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований (муниципальных районов, поселений, городских округов).

Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» и Федеральным законом «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» установлены социальные налоги и сборы:

• отчисления в Пенсионный фонд на страховую и накопительную часть;

• страховые взносы в фонды обязательного медицинского страхования (федеральный и территориальный);

• страховые взносы в фонд социального страхования на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

11.1.1. Справочник видов налогов

К федеральным налогам и сборам относятся: налог на добавленную стоимость, акцизы, НДФЛ (налог на доходы физических лиц), налог на прибыль, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»

Представляем Вашему вниманию похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.