Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

Здесь есть возможность читать онлайн «Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: management, management, Программы, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-459-00372-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Изложение материала в книге построено с использованием большого количества примеров, часть из которых разобраны очень подробно. Надеемся, что эта книга станет надежным путеводителем для тех пользователей, которые только начинают знакомство с программой, а более опытные пользователи также найдут для себя важную и полезную информацию.

Издание подготовлено при содействии компании «1С: Франчайзинг. БИЗНЕС-КЛУБ» – официального партнера фирмы «1С».

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Региональные (территориальные) налоги: налог на имущество организаций, транспортный налог.

Местными считаются: земельный налог, налог на имущество физических лиц и др.

Социальные налоги – это страховые взносы в Пенсионный фонд на страховую и накопительную часть, взносы в территориальный и федеральный фонды медицинского страхования, страховые взносы по временной нетрудоспособности и в связи с материнством, страховые взносы от несчастных случаев на производстве.

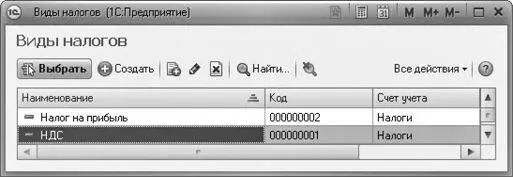

Виды налогов содержатся в справочнике программы «1С: Управление небольшой фирмой 8.2», где можно добавить новый налог или отредактировать существующий.

• Перейдите на вкладку Финансы на Панели разделов.

• На Панели навигации щелкните мышью на Виды налогов. Откроется окно Виды налогов (рис. 11.3).

• Нажмите на кнопку Создать на панели инструментов окна Виды налогов.

Откроется новое окно Налог для создания записи о налоге. Заполните поля окна и нажмите Записать и закрыть. В справочнике программы «1С: Управление небольшой фирмой 8.2» появится запись о новом налоге.

Рис. 11.3.Окно справочника Виды налогов

11.1.2. Процесс начисления налогов

Систему налогообложения налогоплательщик выбирает самостоятельно. Но существуют ограничения по выручке, видам деятельности предприятия, размерам торговой площади, количеству работников и др. В случае если ваша организация не занимается видами деятельности, облагаемыми ЕНВД, не вправе применять УСНО, то вам подойдет общепринятая система налогообложения.

Общепринятая система налогообложения (ОСНО), или классическая (КСНО), подразумевает, что юридическое лицо (организация или индивидуальный предприниматель) платит подоходный налог, налог на добавленную стоимость, налог на прибыль и другие налоги, необходимость уплаты которых предусмотрена налоговым законодательством, а также платит взносы в Пенсионный фонд, Фонд обязательного медицинского страхования, в Фонд социального страхования. Налогообложение по налогу на прибыль при общепринятой системе ведется по методу начисления или кассовому методу, если величина выручки в среднем за предыдущие четыре квартала без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал. Ставка по налогу на прибыль равна 20 % с разбивкой на федеральный (18 %) и территориальный (2 %) бюджеты. Для налога на имущества налогооблагаемой базой является среднегодовая стоимость имущества, умноженная на ставку 2,2 %. К налогу на добавленную стоимость применяются ставки 0, 10 и 18 %, в зависимости от особенностей вашего бизнеса.

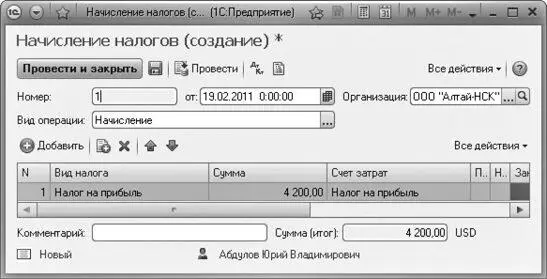

Чтобы начислить налог, выполните следующие действия:

• Перейдите на вкладку Финансы на Панели разделов.

• На Панели навигации щелкните мышью на Начисления налогов. Откроется окно журнала документов Начисления налогов.

• Нажмите на кнопку Создать в журнале документов Начисления налогов. Появится окно нового документа Начисление налогов (рис. 11.4).

• Заполните поля на панели инструментов окна Начисления налогов с помощью кнопок выбора.

• Щелкните мышью на кнопку Добавить, откроется справочник Виды налогов. Выберите налог, который собираетесь начислить.

• Введите сумму, счет затрат, нажмите кнопку Провести и закрыть. Налог начислен.

Рис. 11.4.Окно документа Начисление налогов

Кроме общепринятой системы налогообложения существуют специальные налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) – это налоговый режим, который освобождает от уплаты: НДС, налога на прибыль, налога на имущество. Вместо указанных налогов уплачивается единый налог. Остальные налоги уплачиваются в общем порядке. Но на уплату единого налога не переводятся организации и индивидуальные предприниматели со среднесписочной численностью работников, превышающей 100 человек, если площадь торгового зала превышает 150 квадратных метров. Существуют и другие ограничения, предусмотренные законодательством. Объектом налогообложения признается вмененный доход налогоплательщика, к которому применяются различные коэффициенты и физические показатели: количество работников, площадь торгового зала, местонахождение, вид деятельности и др.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»

Представляем Вашему вниманию похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.