Татьяна Тарасова - Управление человеческими ресурсами

Здесь есть возможность читать онлайн «Татьяна Тарасова - Управление человеческими ресурсами» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Пенза, Год выпуска: 2013, Издательство: РИО ПГСХА, Жанр: management, management, pedagogy_book, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление человеческими ресурсами

- Автор:

- Издательство:РИО ПГСХА

- Жанр:

- Год:2013

- Город:Пенза

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление человеческими ресурсами: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление человеческими ресурсами»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление человеческими ресурсами — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление человеческими ресурсами», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

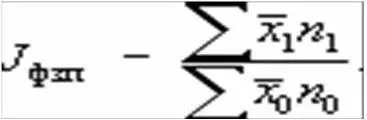

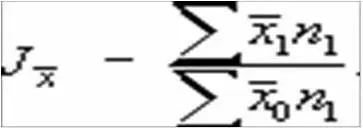

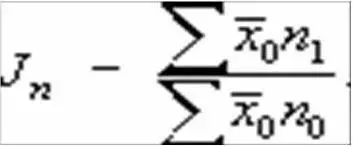

Разница между числителем и знаменателем каждого индекса показывает абсолютный размер изменения средней заработной платы в отчетном периоде по сравнению с базисным за счет действия обоих факторов одновременно и каждого в отдельности:

4. Динамика изменения фонда заработной платы, которая также измеряется с помощью индексов.

Индекс изменения фонда заработной платы в целом определяется как сумма произведений средней заработной платы и численности работников в отчетном году, отнесенная к тому же показателю базисного года:

Для определения изменения фонда заработной платы за счет отклонения ее уровня в знаменателе необходимо использовать численность работников отчетного года (при этом знаменатель будет условной величиной):

Изменение фонда заработной платы за счет варьирования численности работников определяется путем введения в числитель формулы средней заработной платы базисного года вместо отчетного:

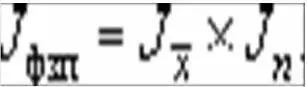

Произведение двух последних индексов опять дает общий индекс изменения фонда заработной платы в отчетном году по сравнению с базисным:

Разница между числителем и знаменателем в каждом индексе дает абсолютное изменение фонда заработной платы в целом и по причинам:

5. Выполнение плана по фонду заработной платы устанавливает соответствие его объема запланированному в целом по организации, подразделениям, категориям персонала, что позволяет вскрывать резервы.

6. Экономия от сокращения трудоемкости обработки информации.

7. Экономия от рационализации аппарата управления, механизации и автоматизации:

8. Экономия от снижения потерь рабочего времени и непроизводительных затрат в управлении персоналом.

9. Экономия фонда заработной платы в результате сокращения аппарата управления.

10. Экономия фонда заработной платы от снижения трудоемкости управленческой деятельности.

Целесообразно анализировать также нижеследующее:

1. Порядок формирования фонда оплаты персонала:

− источники;

− организационные элементы (фонды подразделений);

− общие принципы (например, остаточный);

− распределение (фонд заработной платы, поощрительные и резервные фонды, их составляющие);

− методы формирования фондов подразделений;

− период формирования, сроки и основания корректировки.

2. Порядок распределения фонда оплаты труда персонала:

− методы определения общего фонда заработной платы;

− методы определения поощрительных фондов;

− методы определения и порядок использования резервных фондов;

− последовательность использования средств общего фонда заработной платы, состав первоочередных выплат руководителям;

− точное определение фонда основной заработной платы.

3. Порядок использования распределяемого фонда основной заработной платы:

− точное описание квалификационной формы оплаты труда, коэффициентов квалификации, порядка их назначения и пересмотра;

− системы нормативов распределения отдельных элементов фондов.

Определение экономического ущерба, вызванного текучестью кадров.

Для определения величины экономического ущерба от текучести кадров рекомендуется использовать следующие методы.

1. Потери, вызванные перерывами в работе, определяются как произведение трех показателей: среднедневной выработки, приходящейся на одного работника, средней продолжительности перерыва в работе, вызванного текучестью, и числа работников, выбывших по причине текучести:

где В − среднедневная выработка на одного человека;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление человеческими ресурсами»

Представляем Вашему вниманию похожие книги на «Управление человеческими ресурсами» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление человеческими ресурсами» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.