Олег Чернозуб - Жизнь после кризиса. Стоимостной подход к управлению частной компанией

Здесь есть возможность читать онлайн «Олег Чернозуб - Жизнь после кризиса. Стоимостной подход к управлению частной компанией» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Жизнь после кризиса. Стоимостной подход к управлению частной компанией

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1033-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Жизнь после кризиса. Стоимостной подход к управлению частной компанией: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Жизнь после кризиса. Стоимостной подход к управлению частной компанией»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована владельцам и генеральным директорам частных компаний.

Жизнь после кризиса. Стоимостной подход к управлению частной компанией — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Жизнь после кризиса. Стоимостной подход к управлению частной компанией», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

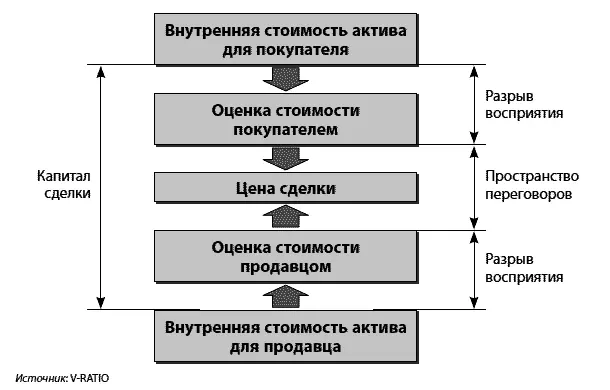

Очень важно подчеркнуть, что обе оценки – и $6, и $9 млн – вполне адекватно отражали стоимость актива. Различие между ними не было результатом ошибки в выборе методики оценки или неточностей в расчетах. Причина появления дополнительных $3 млн заключалась в том, что возможности двух собственников по извлечению и наращиванию стоимости применительно к одному и тому же активу оказались различными.

Для того, кто привык отождествлять понятия стоимости и цены актива, это может показаться необычным. Но мало того, что такой разрыв может существовать теоретически, его наличие является необходимым условием для осуществления экономически оправданной сделки. Дело в том, что если бы стоимость актива была одинаковой и для продавца, и для покупателя, ни один из них не получал бы в результате сделки никаких дополнительных выгод. Наличие же разрыва в стоимости или как принято его называть капитала сделки (deal equity), позволяет покупателю без ущерба для своих интересов предложить цену, превышающую стоимость актива для продавца.

В ЭКОНОМИЧЕСКИ ОПРАВДАННОЙ СДЕЛКЕ ВСЕГДА ПРИСУТСТВУЕТ РАЗРЫВ МЕЖДУ ВНУТРЕННЕЙ СТОИМОСТЬЮ АКТИВА ДЛЯ ПРОДАВЦА И ДЛЯ ПОКУПАТЕЛЯ (КАПИТАЛ СДЕЛКИ).

Представим, что в описанном выше примере речь идет о приобретении международным оператором российской компании. В этом случае покупатель, чтобы сделать свое предложение привлекательным, должен предложить премию к базовой стоимости данного актива для существующего собственника в $6 млн. Иными словами, он должен поделиться частью капитала сделки, составляющего $3 млн. В то же время, и продавцу неразумно требовать все $3 млн себе, так как это делает сделку бессмысленной для покупателя. Оптимальным решением для сторон является справедливое распределение капитала сделки. Вероятнее всего при определении подходящей пропорции стороны примут во внимание существующую практику, в соответствии с которой основная часть капитала сделки достается покупателю, так как именно он несет риски, связанные с извлечением стоимости.

Если пойти дальше и представить, что сделка с выставочным проектом состоялась, то мы, как сторонние наблюдатели, увидим некую цену сделки. Скажем, стороны остановились на $7 млн. Эта цена по определению находится в интервале между стоимостями актива для продавца и покупателя и не совпадает ни одной из них.

Данное наблюдение является важным аргументом в пользу подхода, разделяющего стоимость, как функцию будущих доходов собственника, и цену, по которой актив может быть продан. Мало того что на цену сделки могут влиять субъективные факторы, такие как способность сторон к переговорам или их информированность. Даже если влияние этих факторов будет устранено, по объективным причинам цена все равно окажется выше стоимости для продавца и ниже стоимости для покупателя. Совпадение цены со стоимостью актива для одной из сторон может быть лишь результатом действия субъективных и случайных факторов.

При рациональном поведении сторон цена сделки находится в интервале между внутренней стоимостью актива для покупателя и внутренней стоимостью для продавца, не совпадая ни с одной из них.

Логика работы механизма формирования цены сделки, исходя из внутренней стоимости актива для продавца и покупателя, представлена на рис. 2.

Рис. 2.Внутренняя и рыночная стоимость бизнеса

Помимо прочего, представленная схема наглядно иллюстрирует важность правильной оценки стоимости, как продавцом, так и покупателем. Чрезмерные разрывы восприятия могут существенно сузить пространство для переговоров и в конечном итоге сорвать сделку.

Из примера про выставочный бизнес видно, что разрыв в стоимости одного и того же актива для различных собственников может быть существенным. В условиях начавшегося кризиса филиальная сеть потерявшего доверие клиентов банка – это чудовищные издержки для старого собственника и прекрасные возможности по выходу на неосвоенные рынки для нового. В данном случае разрыв в стоимости, определяющий капитал сделки, может оказаться колоссальным.

В листовке, предназначенной для вкладчиков одного из разорившихся банков, говорилось: «При поддержке Банка России АКБ “Национальный Резервный Банк” примет участие в реализации плана мероприятий по оздоровлению АКБ “Российский капитал”, в результате которых работа Банка будет скоро возобновлена в нормальном режиме, а средства клиентов будут разблокированы… Дополнительная стабильность, которую Банк приобрел благодаря новым акционерам… станет залогом успешного развития его взаимоотношений с клиентами, которым гарантируется выполнение всех обязательств Банка перед ними…»

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Жизнь после кризиса. Стоимостной подход к управлению частной компанией»

Представляем Вашему вниманию похожие книги на «Жизнь после кризиса. Стоимостной подход к управлению частной компанией» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Жизнь после кризиса. Стоимостной подход к управлению частной компанией» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.