Олег Чернозуб - Жизнь после кризиса. Стоимостной подход к управлению частной компанией

Здесь есть возможность читать онлайн «Олег Чернозуб - Жизнь после кризиса. Стоимостной подход к управлению частной компанией» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Жизнь после кризиса. Стоимостной подход к управлению частной компанией

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1033-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Жизнь после кризиса. Стоимостной подход к управлению частной компанией: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Жизнь после кризиса. Стоимостной подход к управлению частной компанией»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована владельцам и генеральным директорам частных компаний.

Жизнь после кризиса. Стоимостной подход к управлению частной компанией — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Жизнь после кризиса. Стоимостной подход к управлению частной компанией», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Значение этого предложения даже не в том, будет ли оно когда-нибудь реализовано. Намного важнее признание правительствами наиболее экономически развитых стран того факта, что фондовый рынок может быть настолько неадекватным, что его отсутствие (пусть даже и временное) полезнее для экономики, чем продолжение работы. Это поистине беспрецедентное признание! Диспропорции накапливаются, и существенные колебания случаются и на других рынках. Однако никому и в голову не приходит «приостановить» работу рынка нефти или пшеницы.

Через несколько месяцев, выступая на Всемирном экономическом форуме в Давосе, В.В. Путин сказал:

Господин Шваб в своем вступительном слове предложил особенно не будоражить прошлое и не ковыряться в причинах происходящих событий… Я не намерен сейчас углубляться в эту тему. Напомню лишь, что всего год назад с этой трибуны звучали слова наших американских друзей о фундаментальной устойчивости и безоблачных перспективах экономики США. Сегодня же гордость Уолл-стрит – инвестиционные банки – практически перестали существовать. За год им пришлось признать потери, превосходящие их прибыль за четверть века. Какой масштаб! Только один этот пример лучше всякой критики отражает реальное положение дел…

К сожалению, мы еще далеки от понимания подлинных масштабов кризиса.

Могут ли дела быть настолько плохими, чтобы потребовать пересмотра самих основ современной экономической доктрины? Особенно в той части, которая наиболее актуальна для практики непосредственного управления отдельно взятым предприятием: в части стоимостного подхода?

Стоимостной подход или концепция «управления на основе стоимости» провозглашает:

УВЕЛИЧЕНИЕ СТОИМОСТИ БИЗНЕСА ДЛЯ АКЦИОНЕРОВ ЯВЛЯЕТСЯ ГЛАВНОЙ ЦЕЛЬЮ УПРАВЛЕНИЯ КОММЕРЧЕСКИМ ПРЕДПРИЯТИЕМ [1] Термины «коммерческое предприятие», «предприятие», «компания», «фирма» используются нами как синонимы для обозначения организации, созданной с целью извлечения прибыли из своей деятельности.

,

а сама стоимость – наиболее эффективным критерием его успешности [2] Tully Shawn. The Real Key to Creating Wealth. // Fortune September 20, 1993. P. 38–50; Boston Consulting Group. Shareholder Value Management: Improved Measurement Drivers Improved Value Creation. Book 2. Boston, BCG, 1994; Alfred Rappaport. Creating Shareholder Value. New Yourk, Free Press, 1998. John D. Martin, J. William Petty, William J. Petty. Value Based Management. The Corporate Response to the Shareholder Revolution. Oxford University Press, 2000.

.

В соответствии с этим подходом многие предприятия по всему миру начали перестраивать свою систему управления таким образом, чтобы все ключевые решения принимались исходя из целей максимизации стоимости для акционеров [3] См.: Peter Druker. The Information Executives Truly Need. // Harvard Business Review. January – February, 1995, 73. China to Apprise Companies using Economic Value Added Method. ChinaOnline LLC, May 12, 2000.

. В частности, исследование инструментов и процессов управления ведущих российских предприятий, проведенное нашей компанией в 2007 г. показало, что примерно в 75 % случаев предприятия имеют вполне сформировавшуюся практику принятия управленческих решений исходя из цели максимизации стоимости бизнеса для собственников.

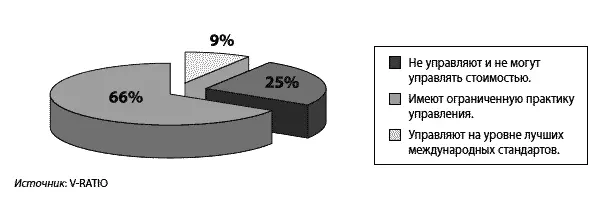

Исследование Value Management Level Survey (VMLS) охватило 149 из 400 предприятий рейтинга «Эксперт-400». Главным его результатом стал вывод о достаточно высоком уровне освоения инструментов стоимостного управления ведущими российскими предприятиями. Около 9 % обследованных предприятий имели практику управления на основе стоимости, вполне соответствующую лучшим мировым стандартам, еще около 66 % использовали отдельные элементы стоимостного подхода и только 25 % не управляли и не могли управлять стоимостью из-за отсутствия у них необходимых инструментов и навыков.

Рис. 1.Практика управления стоимостью российских предприятий в 2007 г.

Параллельно с распространением стоимостного подхода возникла и развивалась традиция его критики. Одним из главнейших ее направлений была критика с позиций «условности» самого показателя стоимости. Сторонники этой точки зрения утверждали, что бессмысленно выстраивать управление компанией, нацеливая его на увеличение показателя, субъективного по самой своей природе. Существенные колебания курсов акций и банкротство таких мегакорпораций, как Enron и WorldCom, имевшие место на рубеже веков, укрепили позицию сторонников данного подхода.

Позже определенная стабилизация экономики и, в особенности, фондовых рынков отодвинула данный вопрос на второй план и существенно снизила остроту дискуссий. Однако события 2008 г. волей-неволей заставляют нас еще раз вернуться к его рассмотрению.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Жизнь после кризиса. Стоимостной подход к управлению частной компанией»

Представляем Вашему вниманию похожие книги на «Жизнь после кризиса. Стоимостной подход к управлению частной компанией» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Жизнь после кризиса. Стоимостной подход к управлению частной компанией» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.