Коллектив авторов - Организация работы совета директоров - Практические рекомендации

Здесь есть возможность читать онлайн «Коллектив авторов - Организация работы совета директоров - Практические рекомендации» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Альпина, Жанр: management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Организация работы совета директоров: Практические рекомендации

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3747-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Организация работы совета директоров: Практические рекомендации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Организация работы совета директоров: Практические рекомендации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге собраны разработанные на основе лучшей практики корпоративного управления методические рекомендации по обеспечению эффективного исполнения советом директоров своих функций.

Издание предназначено для председателей, членов советов директоров, топ-менеджеров и корпоративных секретарей публичных и частных компаний, а также акционерных обществ с государственным участием, работающих в России в соответствии с Федеральным законом «Об акционерных обществах».

Организация работы совета директоров: Практические рекомендации — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Организация работы совета директоров: Практические рекомендации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

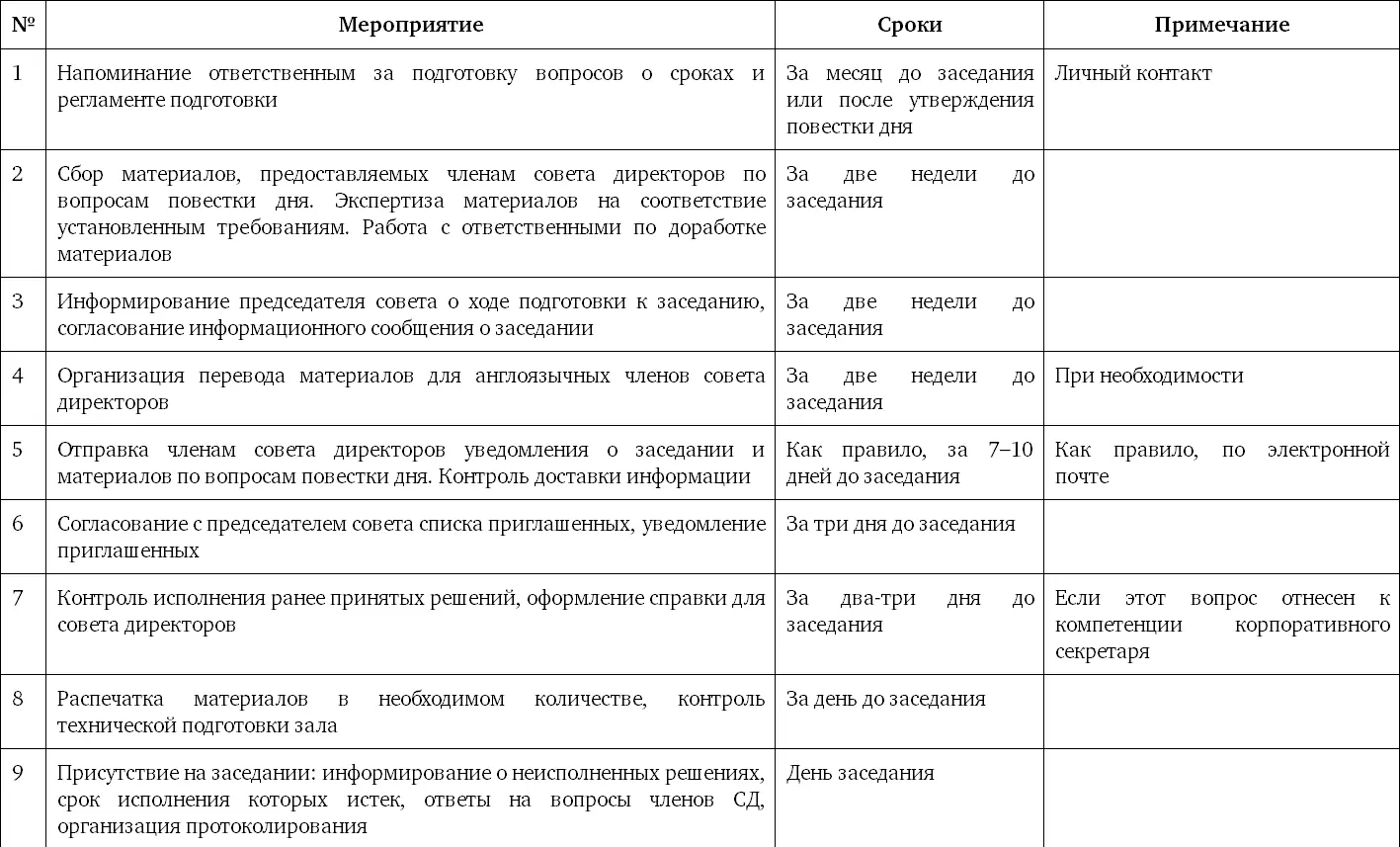

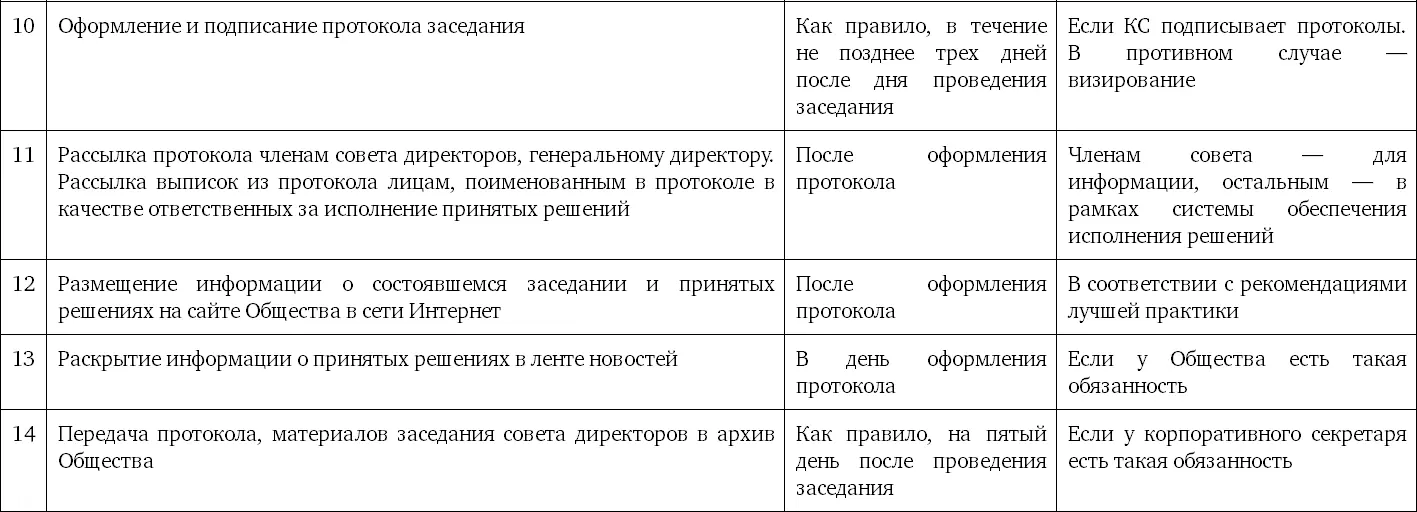

Состав действий по подготовке заседания совета директоров примерно одинаков и повторяется при организации каждого очередного очного заседания этого органа. Если заседания совета директоров Общества проходят на плановой основе в строго определенные дни, планирование упрощается. При скользящем графике заседаний даты предстоящих мероприятий можно уточнить после определения времени проведения очередного заседания.

Аналогичный цикл работ следует предусмотреть в отношении подготовки заседаний комитетов совета директоров.

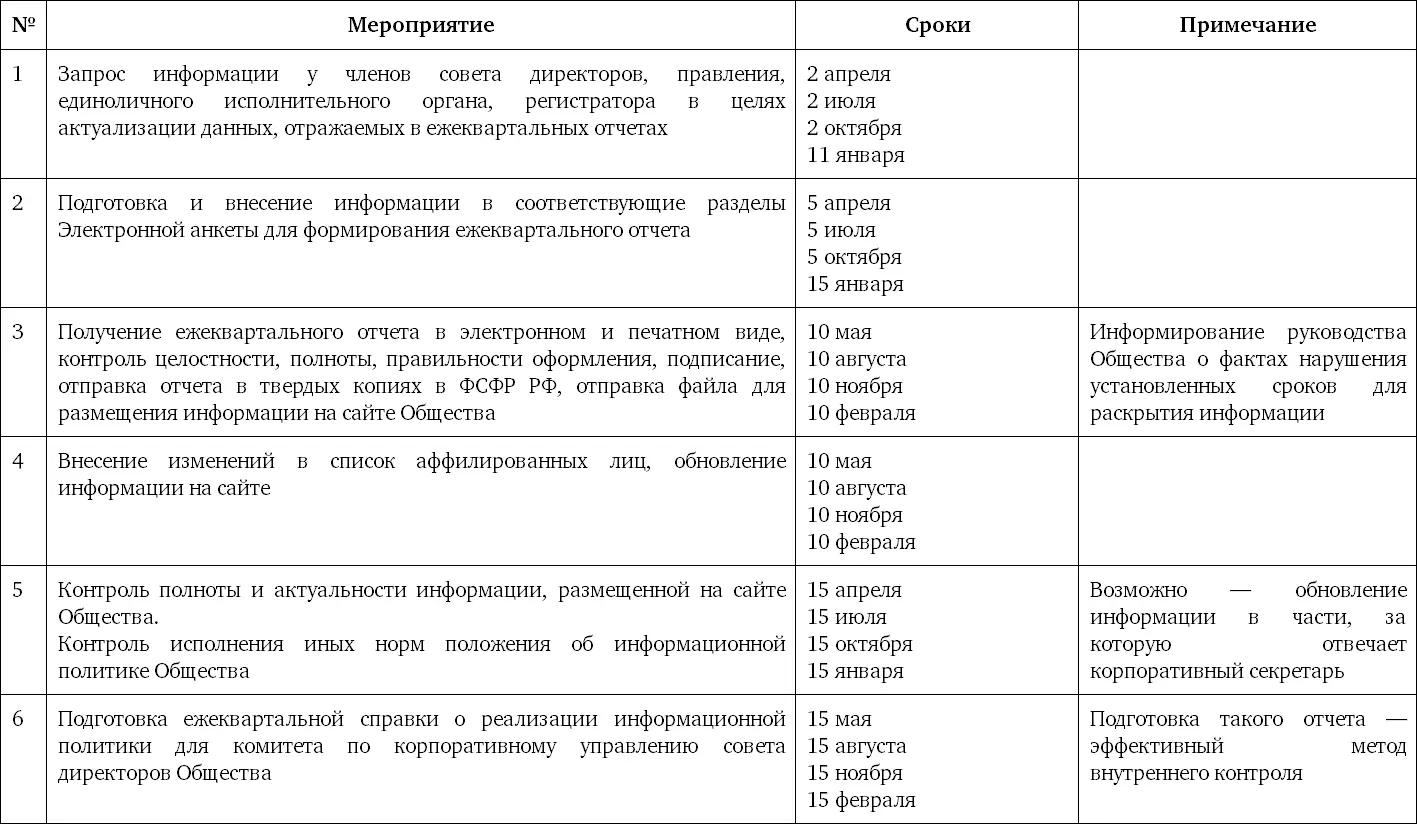

Планирование раскрытия информации

Данный вопрос следует разделить на две части:

• раскрытие информации в соответствии с требованиями законодательства;

• раскрытие информации в соответствии с принятой Обществом информационной политикой.

Роль корпоративного секретаря в вопросах раскрытия информации в соответствии с требованиями законодательства в разных компаниях крайне различается. В некоторых организациях корпоративный секретарь является основным лицом, отвечающим за раскрытие информации. В других он лишь участвует в этом процессе, отвечая за свои информационные блоки. В третьих компаниях корпоративный секретарь выступает в качестве контролера за соблюдением требований к раскрытию информации.

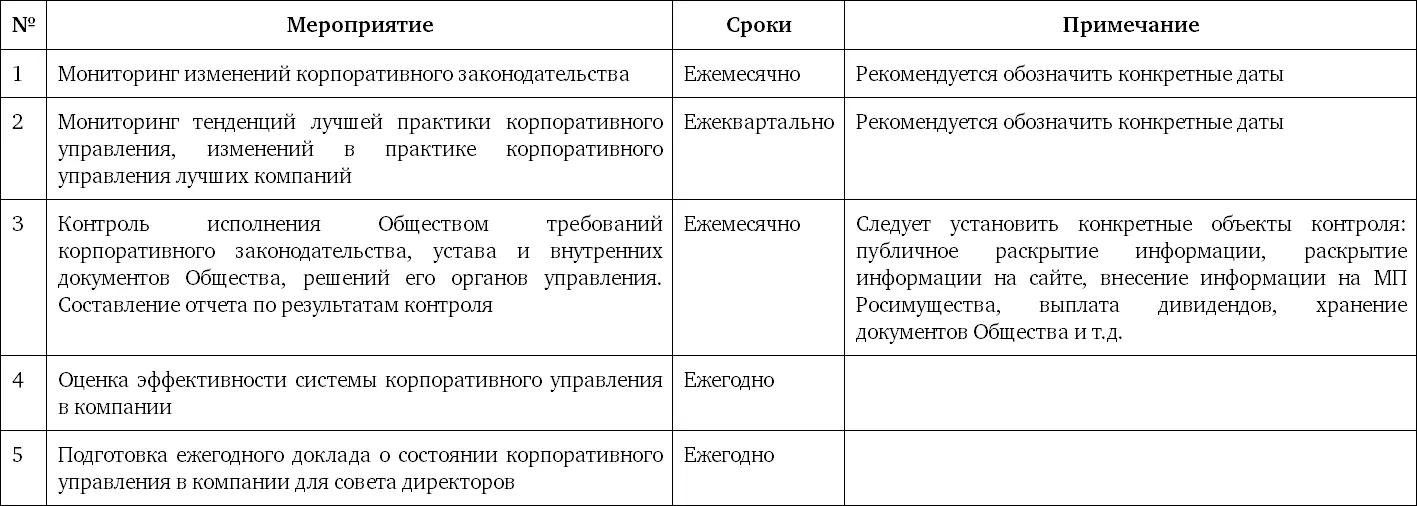

Планирование мероприятий по совершенствованию практики корпоративного управления и compliance

Состав задач, которые решаются в названной области корпоративным секретарем, вполне поддается планированию. При этом часть работ будет носить регулярный характер. Остальные будут определяться содержанием решений совета директоров.

Методические рекомендации по мониторингу хода реализации проекта

1. Общие положения

1.1. Настоящие методические рекомендации предназначены для определения порядка проведения план-факт анализа хода реализации проектов.

1.2. План-факт анализа хода реализации проекта – это инструмент экономического анализа, сутью которого является периодическое (регулярное) сопоставление запланированных показателей проекта с фактически достигнутыми показателями, оценка и анализ выявленных отклонений и разработка мероприятий по их корректировке.

1.3. Целями проведения план-факт анализа являются:

• формирование объективной оценки хода реализации проекта;

• своевременное принятие обоснованных решений по корректировке плана реализации проекта;

• повышение качества планирования в проекте.

1.4. Достижение указанных целей план-факт анализа обеспечивается решением следующих задач:

• регулярный мониторинг отклонений фактических (прогнозных) показателей (сроков, затрат, ресурсов (человеческих ресурсов и материально-технических ресурсов (далее – МТР), результатов) проекта (далее – Показатели) от плановых (далее – Отклонения);

• определение причин (факторов), повлиявших на возникновение Отклонений;

• выявление и анализ возможных рисков и проблем проекта в связи с возникшими Отклонениями;

• разработка мероприятий по реагированию на риски и решению проблем;

• формирование статистики для выработки решений по повышению качества планирования в проектах.

2. Основные термины и определения

2.1. Проект – деятельность, направленная на достижение определенного (уникального) результата (цели), создание определенного (уникального) продукта или услуги, и ограниченная по ресурсам и срокам, а также требованиями к качеству и допустимому уровню риска. Проект как объект управления является особой формой организации производственно-хозяйственной деятельности компании и состоит из двух основных взаимосвязанных процессов: процесса управления проектом и процесса реализации проекта. Кроме того, проект как вид деятельности направлен на достижение определенной цели (получение результата) – создания уникального продукта или услуги. Проект имеет ограничения по срокам реализации, привлекаемым ресурсам и качеству получаемых результатов, а также допущения по уровню риска. Сроки реализации проекта, привлекаемые ресурсы (финансовые, человеческие, МТР и т. п.), планируемые результаты (с учетом требований к качеству) являются ключевыми (основными) Показателями. Достижение ключевых Показателей свидетельствует об успешной реализации проекта (достижении цели проекта).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Организация работы совета директоров: Практические рекомендации»

Представляем Вашему вниманию похожие книги на «Организация работы совета директоров: Практические рекомендации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Организация работы совета директоров: Практические рекомендации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.