Джим Коллинз - От хорошего к великому

Здесь есть возможность читать онлайн «Джим Коллинз - От хорошего к великому» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Манн, Иванов и Фербер, Жанр: management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:От хорошего к великому

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-00100-363-2

- Рейтинг книги:4.5 / 5. Голосов: 4

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

От хорошего к великому: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «От хорошего к великому»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На этот вопрос отвечает бестселлер «От хорошего к великому». В нем Джим Коллинз пишет о результатах своего шестилетнего исследования, в котором компании, совершившие прорыв, сравнивались с теми, кому это не удалось. У всех великих компаний обнаружились схожие элементы успеха, а именно: дисциплинированные люди, дисциплинированное мышление, дисциплинированные действия и эффект маховика.

Благодаря этому компании добивались феноменальных результатов, превосходящих средние результаты по отрасли в несколько раз.

Книга будет интересна собственникам бизнеса, директорам компаний, директорам по развитию, консультантам и студентам, обучающимся по специальности «менеджмент».

От хорошего к великому — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «От хорошего к великому», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1.-Деятельность компании характеризуется хорошими результатами до начала преобразований, после которых компания начинает демонстрировать выдающиеся результаты. Определение выдающихся: совокупная доходность по акциям в три раза больше, чем средняя по рынку, с момента преобразований и в течение пятнадцати лет. Определение хороших результатов: совокупная доходность по акциям, которая не превышала средний показатель по рынку более чем в 1,25 раза в течение пятнадцати лет, предшествующих преобразованиям. Дополнительно: коэффициент совокупной доходности по акциям в течение пятнадцати лет после начала преобразований должен превышать коэффициент совокупной доходности по акциям до момента начала преобразований также в три раза.

2.-Переход от хорошего к великому должен быть осуществлен компанией , а не отраслью , в которой эта компания работает. Компания должна иметь выдающиеся результаты по отношению не только к рынку, но и к отрасли.

3.-К началу преобразований это должна быть устоявшаяся компания, а не только что созданное предприятие. История компании должна насчитывать минимум 25 лет до начала преобразований. Дополнительно: это должно быть открытое акционерное общество, чьи акции продавались бы на рынке в течение по крайней мере десяти лет до начала преобразований.

4.-Преобразования должны были произойти до 1985 года, чтобы было достаточно данных для определения долгосрочности результатов компании. Преобразования компаний после 1985 года могут означать, что компании осуществили переход от хорошего к великому, но к концу исследования мы не могли бы рассчитать их коэффициент совокупной доходности по отношению к рынку.

5.-Когда бы ни произошли преобразования, это все равно должна быть крупная действующая компания на момент осуществления отбора на следующем этапе проекта. Чтобы удовлетворять этому критерию, компания должна входить в список Fortune 500 (1995), опубликованный в 1996 году.

6.-К моменту осуществления анализа компания должна по-прежнему демонстрировать тенденцию к росту. Для любой компании, у которой T + 15 приходится на период до 1996 года, угол наклона кривой совокупной доходности по акциям по отношению к рынку с начала преобразований до 1996 года должен равняться или превосходить 3,0/15, что необходимо, чтобы удовлетворять требованиям критерия 1 для периода T + 15.

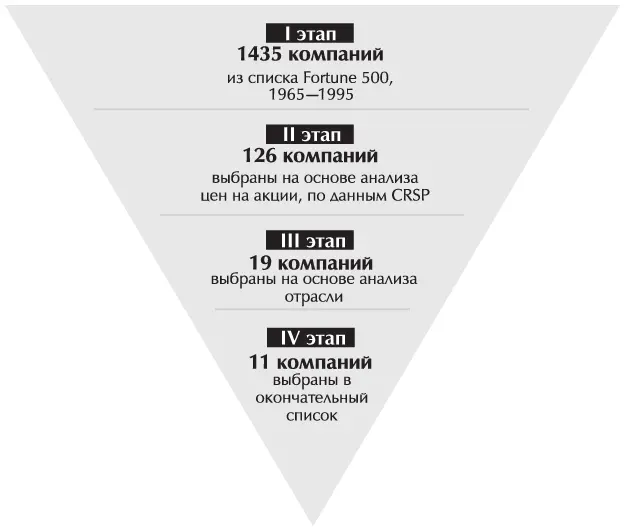

Мы использовали метод просеивания, ужесточая критерии отбора. Операция имела четыре этапа.

I этап. От полного перечня к списку из 1435 компаний

Мы решили использовать список крупнейших американских компаний, который с 1965 года публикует Fortune . Предварительно были включены все компании, входившие в этот список в 1965, 1975, 1985 или 1995 году. Всего 1435 компаний. Большинству эти списки известны как Fortune 500, хотя общее число компаний может достигать и тысячи, поскольку Fortune меняет время от времени размер и формат перечня. Две характеристики списка Fortune сделали его привлекательным для нас. Во-первых, в него входят только крупные компании (критерием является размер оборота).

Практически каждая компания в списке удовлетворяет требованию быть крупной организацией к началу преобразований. Во-вторых, все компании в списке – это открытые акционерные общества, что позволяет использовать данные по доходности их акций при дальнейшем отсеве и анализе. Частные компании, на которые не налагаются аналогичные требования по бухучету и предоставлению информации, невозможно использовать для последовательного сравнительного анализа. Ограничение выборки компаниями из списка Fortune имеет один очевидный недостаток: в наше исследование попадают только американские предприятия. Мы пришли к заключению, что точности и последовательности в исследовании можно достичь только при работе с американскими открытыми акционерными обществами, у которых одни и те же стандарты финансовой отчетности, что перевешивает преимущества включения в выборку иностранных компаний.

II этап. От 1435 к 126 компаниям

Следующим шагом было использование данных Центра изучения котировок ценных бумаг Чикагского университета (ЦИКЦБЧУ) для выбора компаний, которые добились выдающихся результатов. Надо было сократить список. Для этого использовались данные по доходности акций Fortune. Fortune рассчитывает десятилетнюю доходность по акциям для каждой компании в списке с 1965 года. Используя эти данные, мы сократили список с 1435 до 126, выбрав компании, чьи показатели были значительно выше среднего за 1985–1995, 1975–1995 и 1965–1995 годы. Мы пытались найти компании, чьим результатам, превосходящим средние показатели, предшествовали годы со средними результатами. Для этого 126 компаний прошли каждый из следующих тестов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «От хорошего к великому»

Представляем Вашему вниманию похожие книги на «От хорошего к великому» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «От хорошего к великому» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.