Сергей Потёмкин - Формирование системы финансового мониторинга в кредитных организациях

Здесь есть возможность читать онлайн «Сергей Потёмкин - Формирование системы финансового мониторинга в кредитных организациях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Литагент Кнорус, Жанр: management, stock, Детская образовательная литература, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Формирование системы финансового мониторинга в кредитных организациях

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-406-00136-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Формирование системы финансового мониторинга в кредитных организациях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Формирование системы финансового мониторинга в кредитных организациях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов и преподавателей экономических вузов, а также руководителей и сотрудников кредитных организаций.

Формирование системы финансового мониторинга в кредитных организациях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Формирование системы финансового мониторинга в кредитных организациях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4) организация финансирования федеральных, региональных и отраслевых программ, а также крупных инвестиционных проектов из разных источников;

5) определение отраслевых приоритетов развития экономики и создание преференций, исходя из национальных интересов России и международной кооперации;

6) формирование государственного заказа.

При использовании программно-целевого управления в банках могут возникать риски, обусловленные следующими причинами:

✓ необъективными приоритетами программы;

✓ некорректными принципами реализации программы;

✓ недостаточной координацией действий при выполнении программы;

✓ несовершенством контроля исполнения программы;

✓ изменения нормативной базы во время реализации программы.

Важнейшей особенностью финансового менеджмента в кредитных организациях, нацеленного на комплексное управление бизнес-процессами и охватывающего такие направления, как планирование, принятие управленческих решений и контроль, является теоретически обоснованный системный подход к управлению всем комплексом направлений деятельности банка как хозяйственно самостоятельного субъекта рыночной экономики. Основное отличие стратегического финансового менеджмента, связанного с реализацией миссии банка и решением перспективных задач, от оперативного финансового менеджмента, в ходе которого решаются текущие задачи, заключается не в длительности временного горизонта. Принципиальное различие между указанными видами менеджмента состоит в том, что задачи стратегического финансового менеджмента решаются посредством критериального управления, а задачи оперативного финансового менеджмента – с помощью непрерывного управления по отклонениям, реализующего принцип обратной связи.

Управление по отклонениям не только обеспечивает решение задач оперативного финансового менеджмента, но и способствует достижению целей стратегического финансового менеджмента, ограничивая отклонение фактических результатов деятельности банка от плановых. При этом эффективность управления по отклонениям зависит от информационной прозрачности кредитной организации, которая влияет на точность оценки текущего состояния банка и последствий принятых управленческих решений.

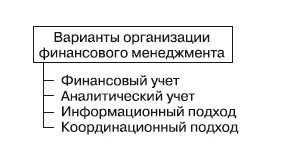

На практике применяются различные подходы к организации финансового менеджмента в кредитных организациях, показанные на рис. 1.2.

Рис. 1.2.Варианты организации финансового менеджмента

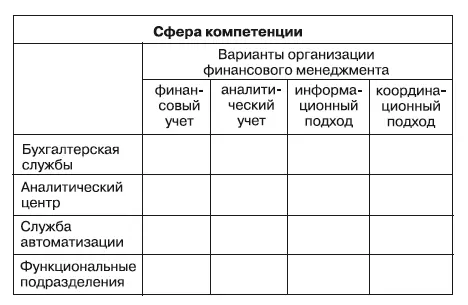

Следует иметь в виду, что реализованный вариант организации финансового менеджмента непосредственно влияет на роль и значение функциональных подразделений кредитной организации (рис. 1.3).

Рис. 1.3.Особенности организации финансового менеджмента

Финансовый мониторинг как специфический вид практической деятельности, нацеленной на поддержку процесса управления, тесно связан с обработкой учетных данных, которые необходимы для обеспечения банковского менеджмента своевременной и полной информацией для принятия управленческих решений. При организации финансового мониторинга целесообразно согласовать применяемые методы и алгоритмы с действующей нормативной базой бухгалтерского, финансового и налогового учета, имея в виду специфические требования к хранению учетных данных, особенности программно-технических средств и реализацию отдельных базовых функций в используемом программном обеспечении, которые могут повлечь за собой проблемы методологического и технологического характера.

В последнее время Банк России, учитывая рекомендации Базельского комитета по банковскому надзору и мировые тенденции в области банковского менеджмента, рассматривает повышение информационной прозрачности и качества корпоративного управления в кредитных организациях как одно из приоритетных направлений своей деятельности, что нашло отражение в подготовленных нормативных документах. Для обеспечения информационной прозрачности кредитных организаций Банк России наряду с другими средствами широко применяет финансовый мониторинг – непрерывный систематический контроль (наблюдение) финансового состояния и результатов деятельности, в том числе для наблюдения клиентов кредитных организаций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Формирование системы финансового мониторинга в кредитных организациях»

Представляем Вашему вниманию похожие книги на «Формирование системы финансового мониторинга в кредитных организациях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Формирование системы финансового мониторинга в кредитных организациях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.