Сергей Потёмкин - Формирование системы финансового мониторинга в кредитных организациях

Здесь есть возможность читать онлайн «Сергей Потёмкин - Формирование системы финансового мониторинга в кредитных организациях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Литагент Кнорус, Жанр: management, stock, Детская образовательная литература, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Формирование системы финансового мониторинга в кредитных организациях

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-406-00136-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Формирование системы финансового мониторинга в кредитных организациях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Формирование системы финансового мониторинга в кредитных организациях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов и преподавателей экономических вузов, а также руководителей и сотрудников кредитных организаций.

Формирование системы финансового мониторинга в кредитных организациях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Формирование системы финансового мониторинга в кредитных организациях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Банковский мониторинг обеспечивает не только контроль внутренней среды, но и оценку внешнего финансового рынка, предоставляя тем самым возможность получить статистические показатели общего состояния экономики. При этом данные мониторинга дополняют статистику, являясь основой для углубленного экономического анализа. Иными словами, мониторинг обеспечивает непрерывное систематическое наблюдение процессов, протекающих в рыночной экономике, и тем самым создает информационно-аналитическую основу для принятия взвешенных управленческих решений.

Реализуемый в процессе банковского мониторинга комплексный подход к анализу микро– и макроэкономических процессов позволяет раскрыть причинно-следственные и статистические закономерности, необходимые для построения, верификации и практического применения прикладных экономико-математических и иных моделей. Это позволяет за счет использования методов анализа текущего состояния и прогнозирования оценивать тенденции развития, при этом мониторинг предоставляет возможность получения информации, выходящей за рамки статистической и финансовой отчетности.

Финансовый мониторинг в кредитных организациях имеет свои особенности и специфические закономерности, обусловленные наличием внешних и внутренних факторов (финансовых, правовых, управленческих и других), изучение которых является предпосылкой прогресса данного направления. Проблемный подход к финансовому мониторингу как альтернатива тотального мониторинга, предполагающий совместное решение взаимосвязанных задач в рамках целевых проектов, определяет структуру и сферы применения понятийного аппарата, используемого для связного описания проблемной области.

Применение проблемного подхода позволяет избежать ситуации, когда при избытке различных данных имеет место дефицит актуальной информации. При решении аналитических задач восполнение недостающей информации за счет применения финансового мониторинга в контексте наличия и преодоления существующих структурных диспропорций отечественной экономики имеет большое практическое значение. Результаты финансового мониторинга позволяют принимать обоснованные управленческие решения на основе анализа и прогноза основных рыночных тенденций, учета региональных и отраслевых особенностей, исследования инвестиционного климата, оценки спроса и предложения на кредитные ресурсы, контроля финансовых потоков, определения ликвидности банковской системы и т. д.

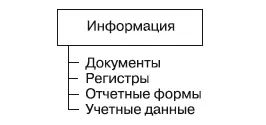

Процесс принятия управленческих решений в банке имеет комплексный характер и включает в себя взаимосвязанные компоненты: анализ, планирование, контроль и регулирование. При этом для принятия адекватных управленческих решений на всех этапах необходима качественная информация, удовлетворяющая требования полноты, своевременности и достоверности. Основные формы предоставления информации для лиц, принимающих решения, показаны на рис. 1.1. Информационная поддержка процесса принятия управленческих решений неразрывно связана с осуществлением финансового мониторинга – систематического наблюдения за финансовым состоянием кредитной организации в целях его контроля, оценки и прогнозирования.

Рис. 1.1.Основные формы представления информации

При анализе результатов деятельности кредитной организации, представляющей собой сложный хозяйственный механизм, функционирующий в изменяющейся экономической среде, необходимо в совокупности учитывать:

✓ значительный объем и специфику совершаемых банковских операций;

✓ многообразие финансовых и временных характеристик банковских операций;

✓ разнообразие и взаимосвязь результатов банковских операций;

✓ влияние на банковские операции внешних и внутренних факторов;

✓ сложные финансовые процессы, протекающие вне и внутри банка;

✓ внутренние и внешние риски и т. д.

Перечисленные факторы осложняют не только анализ текущих результатов деятельности банка, но и прогнозирование заранее известных и принципиально возможных последствий принимаемых управленческих решений.

В настоящее время вопросы обеспечения качества информации в кредитных организациях нормативно не регламентированы, поэтому каждый банк в целом и все банковские подразделения в отдельности самостоятельно решают вопросы обеспечения качества информации, исходя из собственных представлений о принципах и методах работы с данными. Из-за отсутствия единой политики в области обеспечения качества информации отчетность, составляемая различными банковскими подразделениями, оказывается несопоставимой, непроверяемой и противоречивой, что существенно затрудняет осуществление финансового мониторинга.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Формирование системы финансового мониторинга в кредитных организациях»

Представляем Вашему вниманию похожие книги на «Формирование системы финансового мониторинга в кредитных организациях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Формирование системы финансового мониторинга в кредитных организациях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.