Майкл Рейнор - Как думают великие компании - три правила

Здесь есть возможность читать онлайн «Майкл Рейнор - Как думают великие компании - три правила» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Азбука Бизнес, Азбука-Аттикус, Жанр: management, management, popular_business, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как думают великие компании: три правила

- Автор:

- Издательство:Азбука Бизнес, Азбука-Аттикус

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-389-13067-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как думают великие компании: три правила: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как думают великие компании: три правила»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В поисках ответов на эти вопросы Майкл Рейнор и Мумтаз Ахмед, топ-менеджеры крупнейшей международной консалтинговой компании Deloitte, проанализировали данные по 25 000 компаний за 45 лет. В результате уникального по своему масштабу исследования им удалось сформулировать самые важные на их взгляд правила, которыми следует руководствоваться при планировании деятельности и стратегических маневров в современных рыночных условиях.

Как думают великие компании: три правила — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как думают великие компании: три правила», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Суммарное преимущество компании B по ФР = 4,6 + 6,2 = 10,8 п.п.

Таблица 43 . Случай 5

(Компания В имеет преимущество по ОСА, если рассматривать ОСА изолированно. Однако, поскольку она более эффективно использовала свои активы, чтобы продавать товары при отрицательных значениях РП, даже при преимуществе по ОСА она отставала по ФР.)

Чистое преимущество по РП + ОСА = 3 + 6 = 9 п.п. из суммарного преимущества по ФР 12 п.п.

Объединенное преимущество = 12 – 9 = 3 п.п.

Доля РП = (3,0: 9,0) × 3,0 п.п. = 1,0 п.п.

Общее преимущество по РП = 3,0 + 1,0 = 4 п.п.

Доля ОСА = (6,0: 9,0) × 3,0 п.п. = 2,0 п.п.

Общее преимущество по ОСА = 6,0 + 2,0 = 8 п.п.

Общее преимущество компании А по РП = 4 п.п.

Общее преимущество компании А по ОСА = 8 п.п.

Суммарное преимущество компании А по ФР = 4 + 8 = 12 п.п.

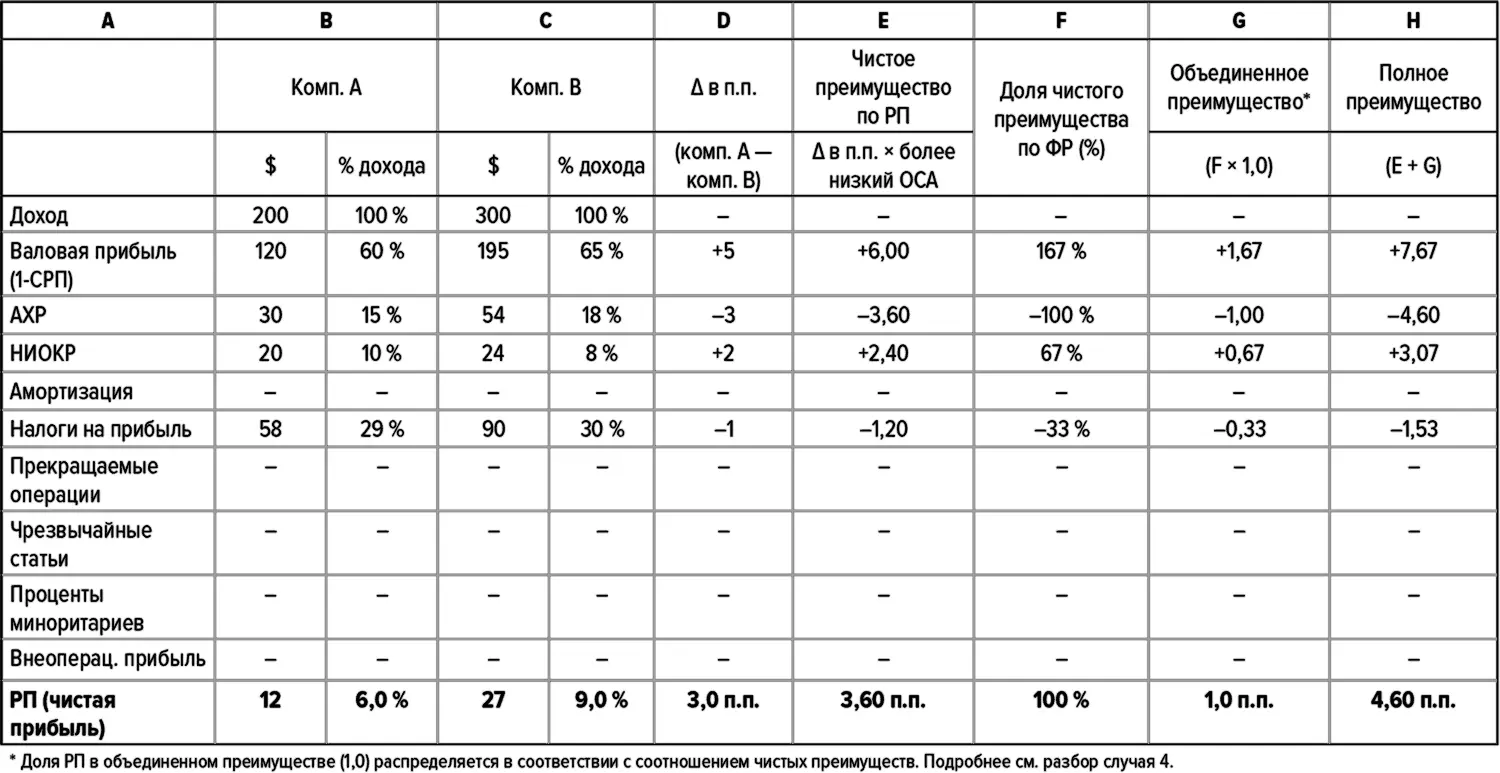

Декомпозиция – уровень II

Рентабельность продаж

Показатель РП можно далее разбить на валовую прибыль (ВП) и некоторые виды расходов: продажи, общие и административные расходы (АХР), научные исследования и разработки (НИОКР), амортизационные расходы, прекращаемые операции, чрезвычайные/непредвиденные расходы, доли миноритариев и налоги на прибыль (все в процентах от продаж). ОСА можно разделить на текущий оборот активов за вычетом товарно-материальных запасов (ТОА – ТМЗ), оборот ТМЗ (ТМЗ – ОА), оборачиваемость основных средств (ООС) и оборот прочих активов (прочие активы ПА – ОА). На уровне декомпозиции II мы привязываем различия в показателях РП и ОСА к различиям в их составляющих на уровне декомпозиции I.

Ниже перечислены этапы соотнесения различий в РП с ее составляющими из отчетов о прибылях и убытках:

1. Рассчитываем каждую категорию расходов в виде процента от продаж (колонки А, B и С в приведенной ниже таблице).

2. Для каждой категории расходов рассчитываем преимущество в процентных пунктах (колонка D) для компании с более высокой ФР.

3. Рассчитываем чистое преимущество по РП, умножая разность процентных значений для каждого составляющего элемента на нижнее значение ОСА.

4. Если нужно разделить на составляющие суммарное преимущество, рассчитываем относительную долю общего чистого преимущества по РП, которую обеспечивает каждая составляющая. Берем чистое преимущество для каждого составляющего элемента РП из колонки Е и делим на общее чистое преимущество по РП (также в колонке Е).

5. Рассчитываем долю каждого элемента в объединенном преимуществе путем умножения процента чистого преимущества по РП на общее объединенное преимущество по РП (колонка G).

6. Для определения полного вклада каждого элемента нужно сложить «сырое» преимущество и объединенное преимущество.

Оборачиваемость суммарных активов

Разбиение ОСА на составляющие элементы – процесс более сложный. Оборачиваемость активов представляет собой отношение, и для того, чтобы разбить этот показатель на аддитивные составляющие элементы, нужно оперировать обратными величинами. То есть, хотя ТОА + ООС ≠ ОСА, 1/ТОА + 1/ООС = 1/ОСА.

1. Рассчитываем обратное значение для каждого элемента ОСА (колонки B и C).

2. Для каждого компонента определяем различие в процентных пунктах (колонка D).

3. Рассчитываем относительную долю общего преимущества по ОСА, приходящуюся на каждый элемент (колонка E).

4. Рассчитываем чистое преимущество по ОСА (в %), умножая относительную долю каждого составляющего элемента на общее чистое преимущество по ОСА (колонка F).

5. Если нужно разделить на составляющие объединенное преимущество, умножаем относительную долю общего преимущества по ОСА для каждого элемента на общее объединенное преимущество по ОСА (колонка G).

6. Для определения полного вклада каждого элемента нужно сложить «сырое» преимущество и объединенное преимущество.

Декомпозицию на уровне II мы проиллюстрируем примером для случая 4, который достаточно сложен, чтобы можно было показать всю мощь нашего метода.

Таблица 44 . Декомпозиция – уровень II

Приложение B. Библиография исследований успеха

Интервал:

Закладка:

Похожие книги на «Как думают великие компании: три правила»

Представляем Вашему вниманию похожие книги на «Как думают великие компании: три правила» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Холли Риверс - Три правила фантома [litres]](/books/385204/holli-rivers-tri-pravila-fantoma-litres-thumb.webp)

Обсуждение, отзывы о книге «Как думают великие компании: три правила» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.