Дмитрий Лейкин - Корпоративный центр. Ключевые вопросы управления группой компаний

Здесь есть возможность читать онлайн «Дмитрий Лейкин - Корпоративный центр. Ключевые вопросы управления группой компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Альпина», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корпоративный центр. Ключевые вопросы управления группой компаний

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1177-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корпоративный центр. Ключевые вопросы управления группой компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративный центр. Ключевые вопросы управления группой компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Корпоративный центр. Ключевые вопросы управления группой компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративный центр. Ключевые вопросы управления группой компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В инвестиционной деятельности корпоративного центра можно выделить два основных направления.

Первое направление связано с приобретениями новых компаний, инвестированием в совместные предприятия и start-up. Надо сказать, что эти процессы в российских холдингах более или менее выстроены – корпоративные центры в целом научились проводить проверку активов (финансовую, юридическую, операционную) и структурировать сделки. Слабым звеном в приобретениях новых активов является преувеличение синергетического эффекта на стадии планирования сделок и проблемы с интеграцией новых приобретений после покупки. Такие же проблемы характерны и для западных компаний.

Второе направление связано с утверждением инвестиционных проектов и программ бизнес-единиц. Это одно из наиболее проблемных мест в системе управления холдингом. Проблема заключается в том, что у корпоративного центра нет реального инструмента принятия инвестиционных решений.

С одной стороны, производственные службы бизнес-единиц не обладают навыками разработки технико-экономического обоснования проекта и часто даже не располагают данными о реальной стоимости того или иного оборудования. Поэтому при формировании инвестиционных заявок они перестраховываются и завышают стоимость оборудования, которое им известно, но при этом могут не учесть стоимость расходных материалов и других релевантных затрат.

С другой стороны, в корпоративном центре нет технической экспертизы, которая необходима для определения целесообразности проекта и проверки расчетов его эффективности. Все это приводит к тому, что корпоративный центр определяет лимит инвестиционных расходов, которые он позволит потратить бизнес-единицам, либо на основе прошлых периодов, либо интуитивно и исходя из степени доверия к руководителям бизнес-единиц. Соответственно, ранжирование инвестиционных проектов по всем бизнес-единицам, даже если оно проводится в корпоративном центре, также носит условный характер, так как нет возможности проверить входящую информацию – инвестиционные проекты бизнес-единиц.

V.10. Нужно ли внедрять единую информационную систему на всех бизнес-единицах

В современных условиях крупные компании не могут обойтись без информационных систем класса ERP и MRP. Автоматизация позволяет сократить временные затраты на обработку данных, повысить точность и своевременность информации, уменьшить количество ошибок, улучшить эффективность внутренних контролей.

Автоматизация является неотъемлемой частью системы управления. Вопрос состоит в том, нужно ли внедрять единую информационную систему во всех бизнес-единицах централизованно или же следует предоставить им право самостоятельно определять, какую систему использовать.

Бизнес-единицы и корпоративный центр регулярно обмениваются информацией: первые направляют на согласование свои планы и заявки, отчитываются о результатах деятельности, корпоративный центр выдает предписания, спускает стандарты, регламенты, проводит консолидацию и анализ данных бизнес-единиц.

Информационный поток от бизнес-единиц в корпоративный центр требует определенной стандартизации: информация должна предоставляться в одних форматах и временных рамках, а также быть сопоставимой. Требование сопоставимости предполагает определенную унификацию методик планирования и сбора фактической информации.

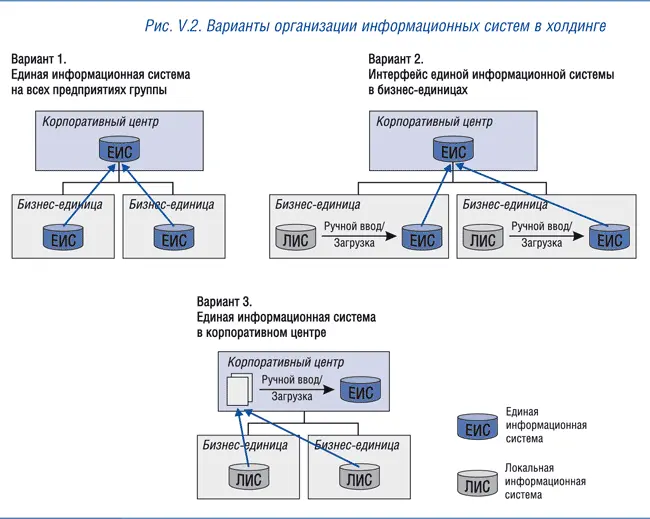

Возможны три варианта организации информационных систем в холдинге в зависимости от степени централизации (см. рис. V.2).

• Вариант 1. Единая информационная система на всех предприятиях группы.

Все бизнес-единицы и корпоративный центр используют единую информационную систему. Информационные потоки между корпоративным центром и бизнес-единицами полностью автоматизированы, не требуется время на выгрузку, загрузку и форматирование данных.

• Вариант 2. Интерфейс ЕИС в бизнес-единицах.

В каждой бизнес-единице устанавливаются интерфейсы ЕИС (например, web-интерфейс), куда автоматически или вручную заносятся данные из локальных информационных систем бизнес-единиц.

• Вариант 3. ЕИС только в корпоративном центре.

Единая информационная система устанавливается только в корпоративном центре. Бизнес-единицы направляют свои данные в определенных форматах (чаще всего в MS Excel), после чего сотрудники корпоративного центра переносят их в ЕИС.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корпоративный центр. Ключевые вопросы управления группой компаний»

Представляем Вашему вниманию похожие книги на «Корпоративный центр. Ключевые вопросы управления группой компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корпоративный центр. Ключевые вопросы управления группой компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.