Дмитрий Лейкин - Корпоративный центр. Ключевые вопросы управления группой компаний

Здесь есть возможность читать онлайн «Дмитрий Лейкин - Корпоративный центр. Ключевые вопросы управления группой компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Альпина», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Корпоративный центр. Ключевые вопросы управления группой компаний

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1177-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Корпоративный центр. Ключевые вопросы управления группой компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративный центр. Ключевые вопросы управления группой компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Корпоративный центр. Ключевые вопросы управления группой компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративный центр. Ключевые вопросы управления группой компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На практике сокращение персонала является, вероятно, одним из самых трудных решений, которое вынужден принимать генеральный директор, – в первую очередь с морально-этической точки зрения. Даже 20 %-ное сокращение является тяжелым испытанием для корпоративной культуры и сотрудников. Успешность этого мероприятия в значительной степени зависит от воли и решимости первого лица, его намерения довести численность персонала до целевого значения.

V. Взаимодействие корпоративного центра и бизнес-единиц

V.1. Какие проблемы характерны для взаимодействия корпоративных центров и бизнес-единиц (результаты исследования)

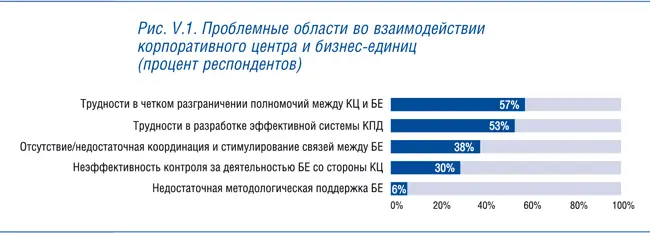

Согласно исследованию «Роль корпоративных центров в российских холдингах», проведенному КПМГ в 2008 году, взаимодействие корпоративного центра и бизнес-единиц чаще всего сопровождается трудностями в четком разграничении полномочий (см. рис. V.1). На это указывают 57 % респондентов.

Наличие четких и прозрачных «правил игры» является важнейшим атрибутом эффективного холдинга. Отсутствие четкого распределения полномочий и ответственности внутри группы, как правило, приводит к бессистемному вмешательству корпоративного центра в деятельность бизнес-единиц, дублированию функций и нечеткой персонификации ответственности за принимаемые решения.

Интересно, что трудности с четким разграничением полномочий не зависят от размеров холдинга. Логично было бы предположить, что крупные холдинги сталкиваются с этой проблемой чаще, чем средние компании, ввиду большего объема операций и масштабов деятельности. Однако в ходе анализа результатов исследования данная гипотеза не подтвердилась: сложности с разграничением полномочий одинаково актуальны как для крупных, так и для средних холдингов.

Не менее сложной для компаний является разработка эффективной системы ключевых показателей деятельности. На значимость этой проблемной области указали примерно 53 % компаний.

Распределение полномочий и ответственности между корпоративным центром и бизнес-единицами должно быть отражено в системе ключевых показателей, используемых при планировании и оценке деятельности бизнес-единиц. Важно, чтобы бизнес-единицы отвечали только за те показатели, на которые они могут оказывать реальное влияние. Система ключевых показателей деятельности должна позволить связать в единую систему стратегические цели, финансовые планы, контроль их исполнения и оценку деятельности бизнес-единиц. Несоответствие показателей полномочиям и ответственности демотивирует руководителей бизнес-единиц и может стать серьезным препятствием для достижения стратегических целей (см. вопрос V.12 «Почему показатели бизнес-единиц не соответствуют их полномочиям»). 38 % участников исследования указали на недостаточную координацию и необходимость стимулирования связей между бизнес-единицами как актуальную проблему.

Неэффективность контроля за бизнес-единицами со стороны корпоративного центра является серьезной проблемой для 30 % респондентов. В меньшей степени эта проблема затрагивает крупные холдинги (от 100 тыс. человек) – только 14 % респондентов отметили ее актуальность. Это можно объяснить тем фактом, что система управления в крупных холдингах характеризуется сравнительно высокой степенью зрелости и все ключевые контрольные механизмы так или иначе сформировались и работают более эффективно.

Недостаточная методологическая поддержка со стороны корпоративного центра не является проблемой в российских компаниях: только 6 % респондентов отметили данную область в качестве значимой. Конечно, такой низкий уровень значимости проблемы не свидетельствует о том, что в российских компаниях с методологической поддержкой все в порядке – скорее можно утверждать, что для корпоративного центра такая помощь бизнес-единицам не является приоритетной областью. Если бы анкету заполняли представители бизнес-единиц, которые ожидают методологической поддержки от корпоративного центра, статистика ответов, вероятно, была бы иной.

V.2. Почему корпоративный центр считает, что проблема в кадрах бизнес-единиц

Объяснить проблемы некомпетентностью других – будь то коллеги, подчиненные или начальство – всегда проще, чем признать собственные ошибки. Иногда в бизнес-единицах действительно не хватает квалифицированных кадров – сотрудники могут не владеть английским, не иметь степени МВА, не знать тонкостей законодательства, быть не в курсе последних достижений экономической мысли. Но при этом они более лояльны компании, чем сотрудники корпоративного центра. Вероятно, если бы исследование текучести кадров проводилось в корпоративном центре и бизнес-единицах, то первый существенно опередил бы по этому показателю последних.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Корпоративный центр. Ключевые вопросы управления группой компаний»

Представляем Вашему вниманию похожие книги на «Корпоративный центр. Ключевые вопросы управления группой компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Корпоративный центр. Ключевые вопросы управления группой компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.