Евгений Богомольный - Конкуренция на рынке услуг ЖКХ

Здесь есть возможность читать онлайн «Евгений Богомольный - Конкуренция на рынке услуг ЖКХ» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: management, economics, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Конкуренция на рынке услуг ЖКХ

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392188765

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Конкуренция на рынке услуг ЖКХ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Конкуренция на рынке услуг ЖКХ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Конкуренция на рынке услуг ЖКХ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Конкуренция на рынке услуг ЖКХ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

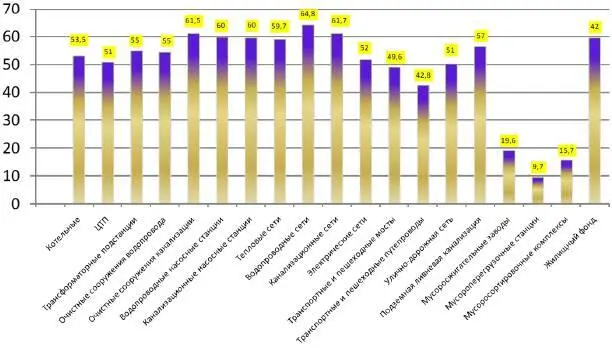

По оперативным данным Министерства регионального развития РФ13, износ основных фондов предприятий ЖКХ в 2012 году приблизился к отметке 60 %, а по отдельным регионам доходит до 80 % (cм. рис. 11). Ежегодно этот показатель постепенно увеличивается на 1–3 %.

Рис. 11. Степень износа основных фондов ЖКХ,%

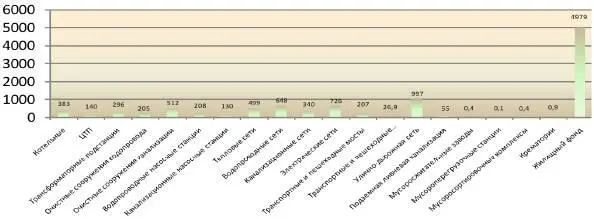

На полное восстановление данного показателя до нормативных значений требуется более 10,4 трлн. рублей (см. рис. 12, с. 16).

Потери в тепловых сооружениях и сетях достигают 30 %. Доля тепловых сетей, выслуживших установленные сроки, увеличилась до 33 %, а по водопроводным сетям – до 44 % (см. рис. 13, с. 16).

Рис. 12. Общие объемы средств, необходимые для восстановления основных фондов до нормативных значений, млрд. руб. 14

Рис. 13. Степень износа инфраструктуры ЖКХ, по данным Минрегиона РФ

В настоящее время уровень надежности работы инженерных коммуникаций в России в десятки раз ниже, чем в европейских странах. Так, на 1 км трубопроводов в системе коммунального хозяйства РФ происходит до 0,7–0,8 аварий в год (в зарубежных странах 0,02–0,025). География территорий, находящихся на грани полного кризиса, резко расширяется. По экспертным оценкам, такая ситуация через 5–7 лет приведет к катастрофе. При этом ущерб от аварий в значительной степени превысит затраты на плановую модернизацию.

За состояние коммунальной структуры отвечают органы местного самоуправления, однако вследствие ограниченности бюджетных возможностей большинство субъектов Российской Федерации и муниципальных образований не в состоянии повернуть вспять или хотя бы остановить процесс обветшания инженерной инфраструктуры. Необходимы как федеральная поддержка, так и создание условий для привлечения в ЖКХ инвесторов:

– наличие в регионах комплексных программ развития коммунальной инфраструктуры, которые связаны с долгосрочными планами развития и позволяют планировать длинные инвестиции;

– правильный учет коммунальных ресурсов (реальные объемы потребления и потерь ресурсов, инвентаризация коммунальной инфраструктуры);

– упразднение государственной монополии, создание равных условий для всех предприятий, переход на рыночные рельсы. Формирование конкурентной среды рано или поздно обеспечит высокое качество услуг с умеренными ценами.

1.2.5. Наличие конкурентной среды в жилищной сфере

В процессе реализации своих интересов между управляющими компаниями (ТСЖ) возникает конкуренция как форма соперничества за рынок ЖКХ.

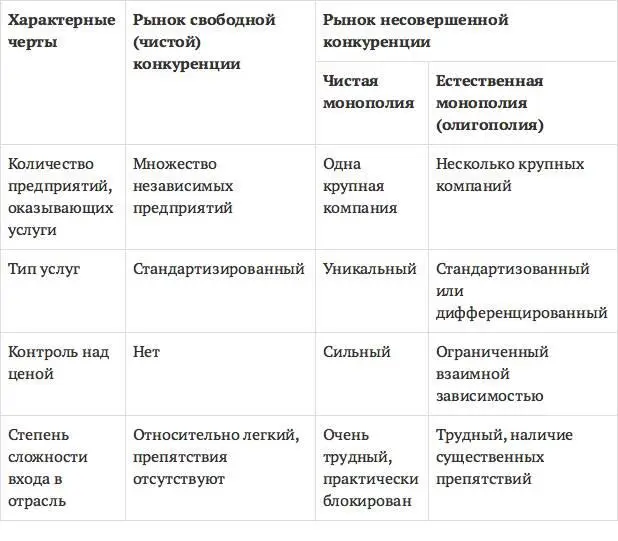

В экономической литературе выделяют несколько моделей рынка, возможных для функционирования на них предприятий жилищно-коммунального хозяйства (см. рис. 14).

Рис. 14. Модели рынка жилищно-коммунального хозяйства

Наилучшим вариантом является свободная (чистая) конкуренция, при которой можно ожидать массовый приход инвестиций в отрасль и прочие преимущества работы в рыночных условиях – повышение качества обслуживания одновременно со снижением цены.

Как видно, основными показателями, характеризующими уровень развития конкуренции на рынке, являются: концентрация компаний на рынке; широта спектра предоставляемых услуг; степень контролируемости отрасли государством.

Годовой оборот сферы ЖКХ в России составляет порядка 100 млрд. долл., или более 3 трлн. рублей. Доля основных фондов ЖКХ составляет более 25 % от общего объема основных фондов экономики. В ЖКХ России заняты более 5 млн. человек. Это очень существенная отрасль российского хозяйства.

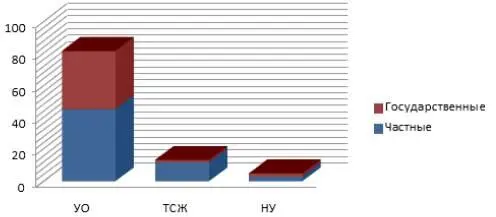

В отрасли осуществляют деятельность свыше 66,8 тыс. предприятий и организаций различных форм собственности (см. рис. 15).

Рис. 15. Организации ЖКХ с разбивкой по способам управления и долей частных предприятий

Сегодня доля многоквартирных домов, находящихся под управлением коммерческих организаций, составляет почти 50 %. В настоящее время доля частного бизнеса продолжает расти, что является показателем стабильности. Данная динамика поддерживается государством, поскольку она содействует обновлению, эффективности и росту производства в долгосрочной перспективе.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Конкуренция на рынке услуг ЖКХ»

Представляем Вашему вниманию похожие книги на «Конкуренция на рынке услуг ЖКХ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Конкуренция на рынке услуг ЖКХ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.