Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По общему определению, субъект – это человек или консолидированная группа лиц, противопоставляемые познаваемым или преобразуемым объектам [182] и занимающие доминирующий статус в их отношениях. В настоящее время можно говорить о существовании внешних и внутренних субъектов контроллинга:

– собственники организации (акционеры, учредители) – осуществляют контроллинг самостоятельно или косвенно, с помощью независимых экспертов (в том числе внешних консультантов-аудиторов);

– специалисты – выполняют специальные контроллинговые функции (контроллеры-аналитики, бухгалтеры, экономисты);

– функциональные и линейные менеджеры – выполняют не только традиционные контрольные функции, но и собирают информацию, необходимую для оценки результативности и эффективности отдельных процессов или подразделений как центров ответственности;

– сотрудники экономического субъекта – несут ответственность за результаты своей трудовой деятельности и, следовательно, осуществляющий сопутствующий контроль и самоконтроль.

Под предметом контроллинга обычно понимают информационно-аналитическое сопровождение процесса управления экономическим субъектом, включая все его составляющие (деятельностные, структурные, функциональные). Использование информационных систем класса BI обеспечивает достижение главной задачи контроллинга – организации информационно-аналитического обеспечения управления, ориентированного на перспективу (построение системы непрерывного прогнозирования). В настоящее время актуализировано отображение ключевых показателей в режиме реального времени.

Структурная модель системы контроллинга по отношению к предметной области может быть представлена в следующем виде:

SK = < P, PSK, S >

где SK – система контроллинга;

Р – предметная область системы контроллинга;

PSK – множество подсистем системы контроллинга;

S – множество взаимосвязей между подсистемами системы контроллинга.

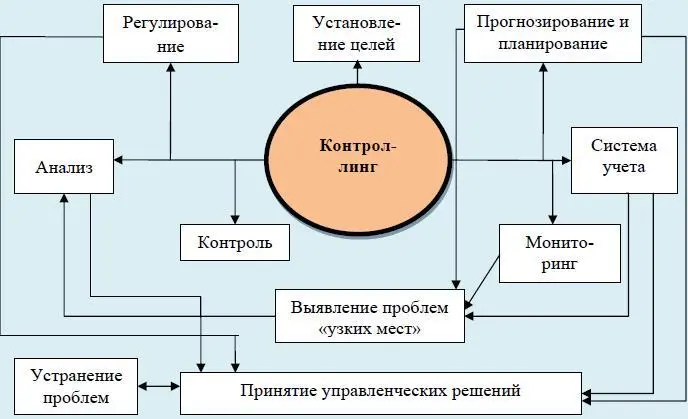

Структурно предметную область контроллинга можно рассматривать как сложную систему, которая состоит из подсистем (сложных систем более низкого порядка), управляется, производит и имеет цель своего существования (рис. 3).

Поскольку контроллинг ориентирован, прежде всего, на поддержку процессов принятия решений, то он должен обеспечить адаптацию традиционной системы учета в экономическом субъекте к информационным потребностям должностных лиц – принимающих решения, т. е. в функции контроллинга входит участие в создании, обработке, проверке и представлении управленческой информации.

Миссия контроллинга заключается, прежде всего, в обеспечении длительного функционирования экономического субъекта и его структурных единиц. При этом текущий анализ и регулирование плановых и фактических показателей подчинены указанной стратегической задаче.

Рис. 3. Схема структуры процесса контроллинга

Контроллинг в силу своей интегрированности обеспечивает целостный взгляд на деятельность экономического субъекта в различных временных горизонтах и комплексный подход к своевременному выявлению и решению возникающих проблем.

На этапе установления целей определяют атрибутивные и количественные цели экономического субъекта и выделяют критерии, по которым оценивается степень их достижения.

На стадии прогнозирования и планирования цели экономического субъекта превращают в прогнозы и планы, проводится анализ сильных и слабых сторон экономического субъекта, возможностей и опасностей. На основе этого разрабатывают стратегию экономического субъекта, а затем – план.

В ходе выполнения плана осуществляют управленческий учет, который отражает всю финансово-хозяйственную деятельность экономического субъекта. Специфика управленческого учета состоит в том, что он ориентирован на информационные потребности руководителей экономического субъекта и подразделений, на поддержку принятия управленческих решений.

Мониторинг – это процесс систематического наблюдения, объяснения и предсказания некоего явления [170]. Осуществляется мониторинг всей финансово-хозяйственной деятельности экономического субъекта, происходит отслеживание протекающих в экономическом субъекте процессов в режиме реального времени; составление оперативных отчетов о результатах работы за наиболее короткие промежутки времени; сравнение целевых результатов с фактически достигнутыми.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.