Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Переход от индустриальной эпохи к постиндустриальной, а в последующем к информационной связан с изменением статуса знания, а также с универсализацией технологий. Эти процессы неразрывно связаны с экономикой и системой образования.

В последние годы в России тема контроллинга становится одной из самых популярных при построении систем управления и потому не имеющей точных границ [101]. Контроллинг является неотъемлемой частью современной системы управления компанией.

В содержании термина «система» присутствует определенная двойственность. С одной стороны, он употребляется для определения некоторого реально существующего явления, а с другой – как метод изучения и представления этого явления. В зависимости от направленности (вида) значение данного термина существенно варьируется. В обобщающем плане понятие «система» (от греч. sysntema – целое – составленное из частей; соединение) означает множество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство. Под системой понимается относительно обособленная и относительно устойчивая в пространстве и времени часть окружающего мира (рассматриваемого как системосодержащее пространство), характеризующаяся внешней целостностью и внутренним многообразием [87].

В свою очередь, экономическая система представляет собой исторически возникшую или установленную, действующую в стране совокупность принципов, правил, законодательно закрепленных норм, определяющих форму и содержание основных экономических отношений, возникающих в процессе производства, распределения, обмена и потребления экономического продукта [101]. Предметной областью управления является отдельная экономическая система или отдельный экономический процесс.

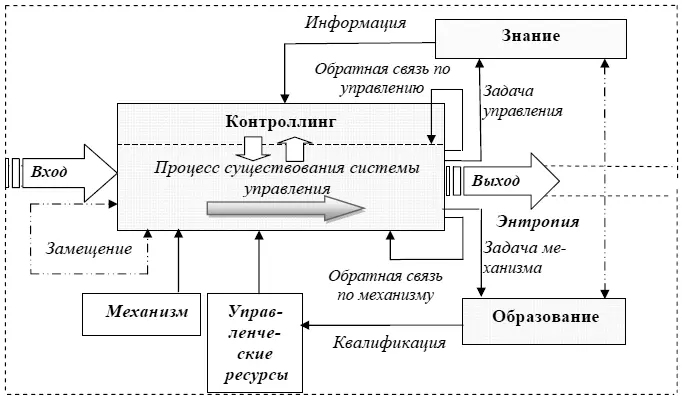

С точки зрения системы управления контроллинг является задачей менеджмента [98]. Контроллинг как инструмент управления в условиях функционирования экономических субъектов в рыночной среде следует рассматривать как непрерывный процесс принятия управленческих решений, который должен вписываться в формирующуюся, развивающуюся, усложняющуюся систему управления. Модификация модели естественно-природного процесса при участии человека [196] позволила представить схему процесса существования системы управления (рис. 2):

– «вход» для системы управления, рассматриваемой в рамках конструктивного подхода по схеме «вход-выход» с преобразованием исходного материала и получением конечного продукта. Состоит из совокупности исходных данных, объектов, ресурсов, которые преобразуются процессом, либо представляет начальное состояние объекта, системы, что можно воспринимать исторически как становление системы и ее элементов. Д.А. Новиков отмечает, что в условиях динамично меняющихся требований к результатам системы управления, ее деятельность является процессом постоянной реализации проектов [130]. Информация осуществляет воздействие на систему (объект) управления, а знание (носитель информации) используется как внутренняя память об эмпирическом опыте и теоретических положениях;

– «выход» представляет собой продукт процесса, конечное состояние системы (объекта), результат отработки определенного «жизненного» цикла процесса осуществления управления – логично, что это циклы управленческой деятельности;

– «контроллинг» как функция рефлексии согласования решений внутри каждой и между всеми управленческими функциями [130], вписывающихся и воздействующих на непрерывность управления. Контроллинг представляет собой составную часть процесса (надстройку) управления, преобразующую «жизненный» цикл управленческой деятельности в «выход». Эта надстройка является своеобразным «устройством» саморегулирования в экономическом субъекте, что обеспечивает обратную связь в контуре управления;

Рис. 2. Схема процесса существования системы управления экономического субъекта

– «механизм» обеспечивает управляющее воздействие и «жизненный» цикл управленческой деятельности (процесса управления); представляет собой ресурсы, которые напрямую не переходят в «выход», но участвуют в процессных преобразованиях. В теории управления механизм управления представлен как более сложная категория, включающая в себя помимо ресурсов управления средства, приемы, принципы, факторы управления и методы воздействия на данные факторы для эффективной реализации целей управления;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.