Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

Здесь есть возможность читать онлайн «Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Научная библиотека, Жанр: management, popular_business, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие учетно-аналитической концепции контроллинга. Теория и методология: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие учетно-аналитической концепции контроллинга. Теория и методология»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие учетно-аналитической концепции контроллинга. Теория и методология», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Наиболее близко, по мнению автора, к контексту нашего исследования подходит определение философии, данное в философской энциклопедии (1970 г.): «…форма общественного сознания, направленная на выработку целостного взгляда на мир и на место человека в нем, исследующая онтологические, гносеологические, аксеологические, эстетические и этические аспекты «субъект-объектных» взаимоотношений» [183].

Поскольку контроллинг является комплексной системой поддержки управления экономического субъекта, то философия управления будет сводиться не только к определенному стилю мышления и интерпретации окружающей реальности, но и к высшей форме управленческого мировоззрения, включающего в себя анализ возможных путей упорядочения процессов в сложных системах [31].

В.С. Диев рассматривает философию управления в широком смысле как систему обобщающих суждений философского характера о предмете и методах управления, месте управления среди других наук и в системе научного знания в целом, его познавательной и социальной роли в современном обществе [62].

Управление является устойчивой процессуальной структурой, содержащей множество аспектов, среди них субъект и объект, начало и завершение, цель, средства и результат. Субъект будет пониматься в классическом смысле – как носитель идей, интересов, целей и может быть представлен как отдельным человеком, так и группой. Субъектом управления должна быть четко сформулирована цель, а выбор средств достижения поставленной цели остается за исполнителем, объектом управления. Контроллер в процессе реализации сервисной функции регулирует совместную деятельность людей, результат которой представляет собой проект реального будущего, однако данный проект всегда носит вероятностный характер именно в силу процессов самоорганизации.

Фокус изучения философии контроллинга направлен на процессы воздействия управляющим объектом на управляемый субъект при постоянном влиянии изменений внешней среды, поскольку в последнее время резко возросла взаимозависимость всех участников нелинейных социально-экономических процессов.

В настоящее время философия контроллинга подлежит переосмыслению в ракурсе соотношения определенности и неопределенности (порядка и хаоса), чтобы можно было создать модель контроллинга, адекватную происходящим трансформациям в экономике. Благодаря профессионалам (индивидам) экономические субъекты способны быстро изменяться в ответ на требования внешней среды, сохранять устойчивость и управляемость в условиях нестабильности параметров, временных ограничений и при недостатке других видов ресурсов.

Ассоциативно контроллинг можно связать с управляющей системой – контроллером – в транспортно-информационных системах волнового типа. Знание законов турбулентной логики позволяет определить не одну единственную траекторию развития системы, а векторное поле наиболее вероятных (устойчивых) волнообразных изменений. В этой логике без субъекта процесс развития системы не является до конца определенным (завершенным) [89].

В данных обстоятельствах контроллинг по своей сути является механизмом управления в процессе принятия решений по дальнейшему развитию экономического субъекта. Исходя из синергетических позиций, контроллер обеспечивает выбор из числа возможных исходов того бифуркационного события или процесса, который приведет к наиболее устойчивому состоянию системы [23].

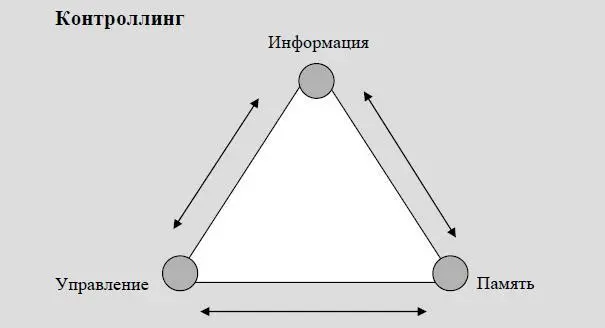

В соответствии с терминологией М.А. Басина [23] механизм управления бифуркационными процессами (контроллинг) соответствует триаде системы, представленной на рисунке 4.

Управление. Основная «цель» контроллинга – это управление вероятностями исходов бифуркационных событий (способность прогнозирования будущего, исходя из поставленной цели и информации, которая была накоплена в прошлом). Любое возмущение (скорость изменений) внешней среды приводит к «возмущению» параметров системы.

Информация. Для такого управления необходимо получение информации об изменениях, происходящих в самой системе и во внешней среде.

Память. Специальный механизм воспроизводства ранее выработанной информации [80], а также своевременного использования ее для целей управления.

Рис. 4. Внутренняя системная триада элементов контроллинга

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология»

Представляем Вашему вниманию похожие книги на «Развитие учетно-аналитической концепции контроллинга. Теория и методология» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие учетно-аналитической концепции контроллинга. Теория и методология» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.