Станислав Шекшня - Управление персоналом современной организации

Здесь есть возможность читать онлайн «Станислав Шекшня - Управление персоналом современной организации» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2002, ISBN: 2002, Издательство: Бизнес-школа «Интел-Синтез», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление персоналом современной организации

- Автор:

- Издательство:Бизнес-школа «Интел-Синтез»

- Жанр:

- Год:2002

- Город:Москва

- ISBN:5-87057-317-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление персоналом современной организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление персоналом современной организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Отдельные главы и рекомендации публикуются в журнале «Управление персоналом».

Управление персоналом современной организации — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление персоналом современной организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• базовая заработная плата. Эта категория включает должностные оклады и выплаты по часовым тарифным ставкам;

• переменная заработная плата. К этой категории относятся выплаты рабочим-сдельщикам, комиссионные, аккордная заработная плата;

• все виды премиальных выплат, включая премии по итогам года, квартала, месяца, разовые премии за выполнение отдельных заданий;

• выплаты по участию в прибыли и сокращению издержек, издержки организации на предоставление сотрудникам права приобретения акций;

• стоимость социальных льгот, включая взносы организации в страховые фонды, затраты на медицинское обслуживание, бесплатное питание, предоставление бесплатных услуг работникам и т. д. К данной категории относятся издержки на все льготы как установленные законодательством, так и предоставляемые организацией в дополнение к требованиям закона;

• издержки на спецодежду, обувь, оборудование бытовых помещений;

• взносы организации в фонды государственного социального страхования;

• издержки организации на уплату государственных и местных налогов на заработную плату и занятость.

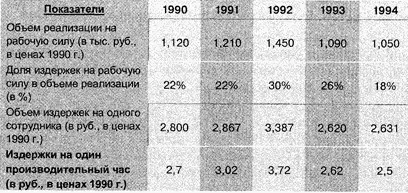

2. Доля издержек на рабочую силу в объеме реализации.Показатель величины издержек на рабочую силу является абсолютным, поэтому его использование в управленческом анализе и при принятии решений достаточно ограничено. Более информативным является показатель доли издержек на рабочую силу в объеме реализации компании, дающий представление о том, какая часть валовой выручки расходуется на персонал. Этот показатель рассчитывается как частное от деления общей величины издержек на рабочую силу на объем реализации за период. В 1994 г. издержки завода «Карат» на рабочую силу составили 1,05 млн. руб. (в ценах 1990 г.), объем, реализации 5,7 млн. руб. Доля издержек на рабочую силу составила 18 % объема реализации. Другими словами, из каждого заработанного заводом рубля 18 копеек расходовалось на рабочую силу.

Показатель доли издержек на рабочую силу следует анализировать в исторической динамике и в сравнении со средними данными по отрасли. Рост этого показателя является негативной тенденцией, поскольку означает сокращение доли средств, которые организация может потратить на покрытие других видов издержек и реализовать в качестве прибыли.

3. Издержки на одного сотрудника.Этот показатель рассчитывается путем деления общей величины издержек на рабочую силу за период на численность сотрудников организации. В 1994 г. издержки завода «Карат» на рабочую силу составили 1,05 млн. руб. (в ценах 1990 г.), численность сотрудников — 399 чел. Издержки на одного сотрудника — 2 631 руб. в год. Показатель издержек на одного сотрудника дает представление о том, во сколько в среднем обходится один сотрудник в течение периода. Многие организации рассчитывают подобные показатели для различных категорий занятых.

4. Издержки на один производительный час.Этот показатель, применяемый производственными компаниями, дает представление о том, во сколько организации в среднем обходится один час производительного труда с точки зрения расходов на рабочую силу. Он рассчитывается как общие издержки на рабочую силу, деленные на общее число производительных часов за период. В 1994 г. издержки завода «Карат» на рабочую силу составили 1,05 млн. руб. (в ценах 1990 г.) и было отработано 418,795 производительных часов. Издержки на один час производительного труда составили 2,5 руб.

Необходимо подчеркнуть, что в данном показателе учитываются всеиздержки, но только производительные, а не все отработанные часы. Это является отражением того факта, что добавленная стоимость создается только в течение производительных часов, однако из нее покрываются все издержки организации.

Показатель издержек на один час производительного труда широко используется не только для анализа эффективности использования рабочей силы, но и при планировании, например, определении издержек на выпуск нового вида продукции или оказание нового вида услуг.

Динамика издержек на рабочую силу завода «Карат» 1990–1994 гг.

Бюджет профессионального обучения является второй по величине статьей расходов (после заработной платы) современных компаний, поэтому сбор и обработка детальной информации об этом аспекте деятельности организации является важной функцией отдела человеческих ресурсов. Статистика профессионального обучения ведет учет числа обученных сотрудников, бюджета времени и издержек на профессиональное обучение.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление персоналом современной организации»

Представляем Вашему вниманию похожие книги на «Управление персоналом современной организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление персоналом современной организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.