Елена Ветлужских - Система вознаграждения. Как разработать цели и KPI

Здесь есть возможность читать онлайн «Елена Ветлужских - Система вознаграждения. Как разработать цели и KPI» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Альпина», Жанр: management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Система вознаграждения. Как разработать цели и KPI

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3669-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Система вознаграждения. Как разработать цели и KPI: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Система вознаграждения. Как разработать цели и KPI»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Система вознаграждения. Как разработать цели и KPI — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Система вознаграждения. Как разработать цели и KPI», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

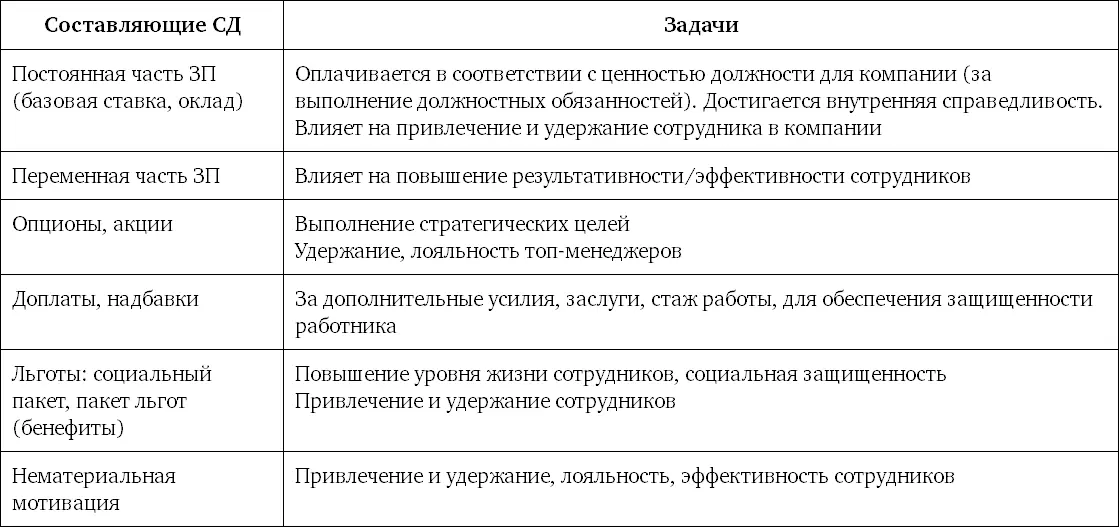

Подведем итоги и рассмотрим, какие задачи выполняют те или иные составляющие системы совокупных доходов (или «совокупного вознаграждения» – в России иногда используется и такой термин) (табл. 3.1).

Таблица 3.1. Задачи составляющих совокупных доходов

Сотрудники, вкладывая свои знания, навыки и время на рабочем месте, т. е. выполняя трудовые обязанности, получают доходы, структура которых в разных компаниях различна.

В зависимости от целей вашей компании и потребностей сотрудников важно уметь определить набор и вес составляющих совокупного дохода работника.

Например, в одной российской компании переменная часть ЗП сотрудников составляет всего 10 % от постоянной, а в другой – 100 %. В третьей применяют и пакет льгот, и опционы, а в четвертой нет ни того, ни другого и предпочтение отдается повышенным размерам денежной компенсации.

Кроме того, задача специалистов по компенсациям состоит в том, чтобы выстроить оптимальную систему оплаты, сбалансированную между конкурентоспособностью компании на внешнем рынке (размер зарплаты сотрудников, спрос и предложение на рынке труда) и внутренней справедливостью (в зависимости от ценности работы для компании и ценностью одной работы по сравнению с другими).

Каким образом все это учесть в одной системе вознаграждения и как ее разработать?

В следующих главах мы рассмотрим подходы и методики, которые в зависимости от особенностей вашей компании (стратегии, ценностей, этапа жизненного цикла) вы сможете использовать при разработке структуры совокупного дохода и выстраивания оптимальной схемы оплаты.

Глава 4

Принципы, влияющие на эффективность системы совокупных доходов

Чтобы разработанная вами (вашими специалистами) система компенсационных доходов [далее я использую более простой для восприятия термин «система мотивации и оплаты труда», подразумевая под этим совокупность материального стимулирования (оплаты труда) и нематериальной мотивации (мотивации)] была эффективной, она должна соответствовать важным принципам и учитывать их.

Первый принцип: соответствие целей системы оплаты труда и мотивации целям предприятия

Один из критериев эффективности системы мотивации – ее воздействие на достижение стратегических целей предприятия. Иными словами, сначала на основе миссии и видения компании, анализа ее внешней и внутренней среды, с учетом прописанных ценностей, имеющихся ключевых компетенций и конкурентного преимущества компании нужно определить стратегические цели, а уже после этого формулировать цели системы мотивации и оплаты труда и подбирать оптимальные методики их построения.

По утверждению Д. Нортона и Р. Каплана, «когда работник поймет, что его поощрение зависит от достижения стратегических целей, тогда стратегия станет поистине повседневной работой каждого» {8}.

Например, одна из крупных российских компаний определила цели системы мотивации и оплаты труда следующим образом:

• достижение поставленных целей цехами и дирекциями, компанией в целом;

• привлечение и сохранение квалифицированных работников;

• повышение заинтересованности работников в своем профессиональном росте;

• вовлечение работников в инновации;

• социальная защита работников;

• компенсация отклонений от нормальных условий труда и отдыха.

Второй принцип: учет мотивационных факторов, ожиданий и потребностей персонала

Большинство авторов теорий мотивации приходят к выводу, что мотивирующие факторы, потребности и ожидания существуют параллельно; они не вступают в противоречие, а взаимно дополняют друг друга, причем для каждого индивидуума существует уникальное сочетание факторов мотивации и потребностей {6}.

Поэтому важно проанализировать мотивационные факторы и потребности ваших сотрудников и выявить их приоритеты.

По результатам анкетирования руководителей, обучающихся на курсах MBA и краткосрочных семинарах (всего 124 слушателя, анкетирование проводилось в 2006–2007 гг.), наиболее приоритетными оказались следующие мотивационные факторы:

• самореализация;

• признание;

• деньги;

• возможность развития и повышения уровня профессионализма;

• интересная работа;

• прозрачность перспектив;

• работа в сильной управленческой команде;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Система вознаграждения. Как разработать цели и KPI»

Представляем Вашему вниманию похожие книги на «Система вознаграждения. Как разработать цели и KPI» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Система вознаграждения. Как разработать цели и KPI» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.