Сергей Пепеляев - Компенсация расходов на правовую помощь в арбитражных судах

Здесь есть возможность читать онлайн «Сергей Пепеляев - Компенсация расходов на правовую помощь в арбитражных судах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компенсация расходов на правовую помощь в арбитражных судах

- Автор:

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-9614-2737-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компенсация расходов на правовую помощь в арбитражных судах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компенсация расходов на правовую помощь в арбитражных судах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге обобщен обширный опыт проведения автором дел в Конституционном Суде РФ, Высшем Арбитражном Суде РФ, арбитражных судах по вопросу возмещения судебных расходов. Анализируется законодательство и прецедентные судебные акты, зарубежный опыт, научные доктрины. Даются рекомендации по широкому кругу проблем, возникающих у лиц, обращающихся в арбитражные суды за возмещением судебных расходов.

Для судей, адвокатов, сотрудников юридических фирм, юристов компаний, предпринимателей, студентов, аспирантов и преподавателей юридических вузов и факультетов.

Компенсация расходов на правовую помощь в арбитражных судах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компенсация расходов на правовую помощь в арбитражных судах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

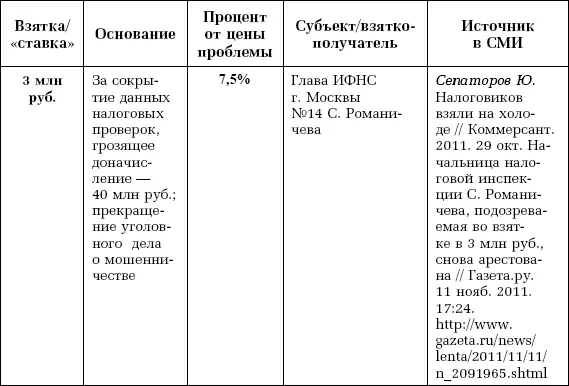

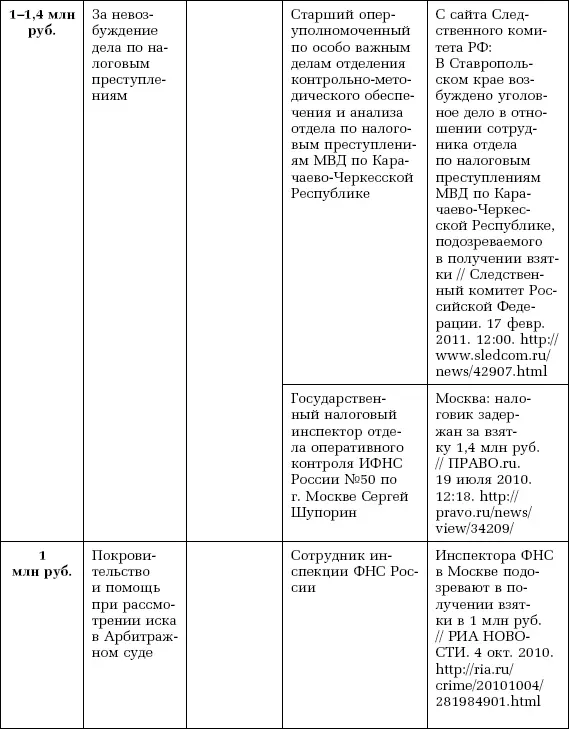

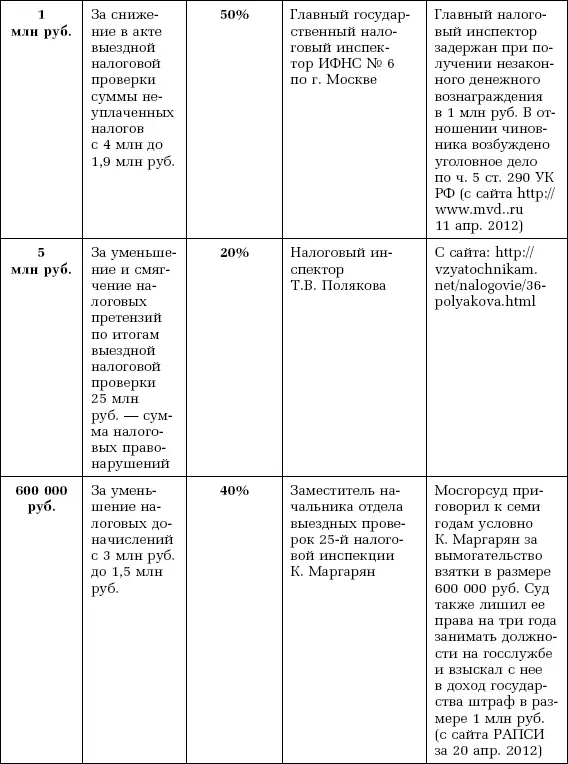

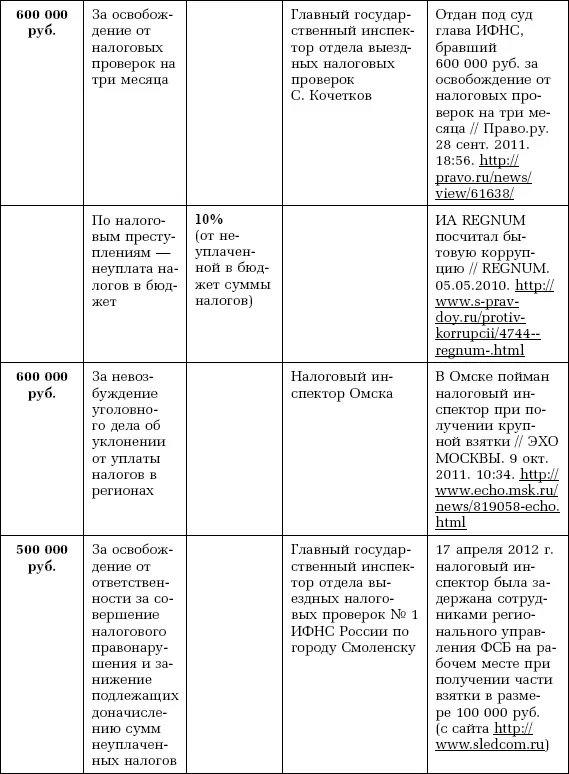

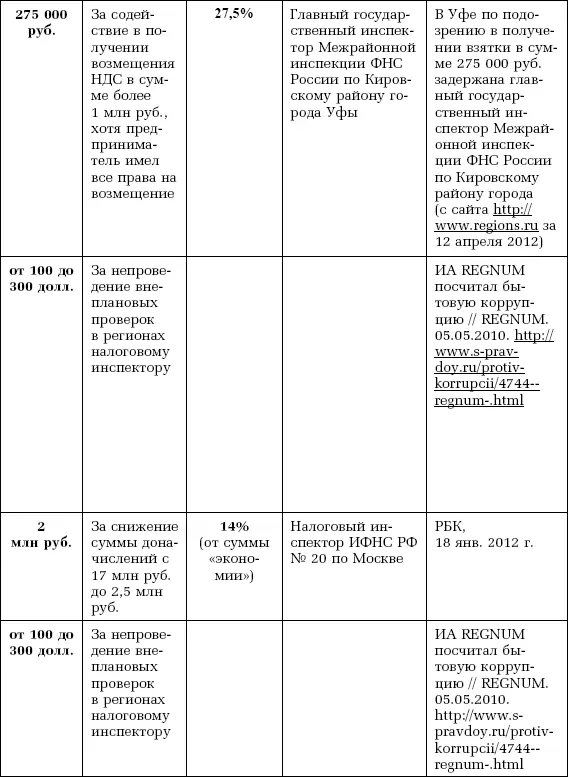

В таблице 1 приведены сведения о размерах взяток, затребованных служащими налоговых органов.

Таблица 1

Приведенные данные вряд ли могут претендовать на то, чтобы называться статистикой. Однако и они позволяют сопоставить суммы судебных расходов, признаваемые судами обоснованными, с экономической реальностью [13] Данные о размерах судебных расходов, фактически взыскиваемых арбитражными судами, см. на с. 33–34.

.

Чем больше разница между суммой, фактически потраченной на оплату юридической помощи, и суммой, возмещенной по решению суда, тем ближе экономическое сходство затраченной суммы со взяткой: при том же правовом результате затраты на его достижение практически равны (сумма взятки не возмещается взяткодателю, так же как и сумма судебных расходов возмещается лишь в символических суммах). Однако, учитывая разную степень уверенности в конечном результате, взятка выглядит привлекательнее. Предприниматель, хотя и выигравший спор с государственным органом, но не получивший возмещения затрат на юридическую помощь, столкнувшись с проблемой в следующий раз будет сопоставлять риски выбора неэффективного варианта действий по-другому, с меньшими «за» в пользу судебной перспективы.

Выдвинутые нечистыми на руку налоговыми инспекторами требования демонстрируют мнение самих проверяющих о разумном размере расходов на урегулирование проблемы. Истребование сумм, которые составляют 10–20 % грозящих доначислений – обычная практика взяточников. И хотя их побуждающие мотивы могут быть разными (от неуемной жадности до крайней нужды), при определении размера выдвигаемых предложений все исходят из той перспективы, что эти предложения будут приняты [14] Возможны возражения, что указанные в табл. 1 суммы взяток не могут служить ориентирами «разумных» расходов: должностные лица затребовали чрезмерно много, почему и стали фигурантами уголовных дел. По «разумным» же суммам информации нет ввиду латентности преступлений.

. Основанием принятия предложения о даче взятки служит ее оценка как адекватной платы за риск. Но так же выглядит и разумная сумма судебных расходов – она тоже сопоставляется с коммерческим риском.

Поскольку связь с коммерческим риском – то общее, что есть у взятки и судебных расходов, «разумные» размеры взяток могут служить ориентиром для определения верхней границы разумных расходов на правовую помощь.

Если невозмещенная часть фактически понесенных судебных расходов меньше суммы потенциальной взятки (определенной, например, как 10 % рисковой суммы), то такая ситуация будет стимулировать прагматика-циника к выбору судебной формы защиты. Иными словами, возможны ситуации, когда по объективным причинам сумма судебных расходов довольно велика и, допустим, превышает 10 % защищаемой суммы. Если невозмещенная ее часть будет сопоставима с потенциальной взяткой (10 %), то циничный человек будет рассуждать о неверном в коммерческом смысле выборе.

В развитии практики возмещения судебных расходов заинтересованы те юристы, которые не приемлют взяточничество как инструмент судебной практики, никогда не выступают коррупционными посредниками между стороной по делу и судьей.

Эта категория представителей в суде для достижения успеха по делу вынуждена вкладывать максимум усилий в разработку правовой позиции, изучение законодательства и правоприменительной практики, сбор и анализ доказательств. Не имея 100 %-ной уверенности в исходе дела, добросовестные юристы предпочитают «перестараться», чем пренебречь чем-то, не доделать, не додумать. Естественно, все это влияет на стоимость их услуг.

Возможность возместить затраты на оплату услуг таких юристов делает обращение к их услугам более привлекательным и, следовательно, способствует развитию их практики. Напротив, систематическое необоснованное снижение возмещаемых сумм судебных расходов ослабляет экономические позиции этих сторонников борьбы с коррупцией.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компенсация расходов на правовую помощь в арбитражных судах»

Представляем Вашему вниманию похожие книги на «Компенсация расходов на правовую помощь в арбитражных судах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компенсация расходов на правовую помощь в арбитражных судах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.