Сергей Пепеляев - Компенсация расходов на правовую помощь в арбитражных судах

Здесь есть возможность читать онлайн «Сергей Пепеляев - Компенсация расходов на правовую помощь в арбитражных судах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компенсация расходов на правовую помощь в арбитражных судах

- Автор:

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-9614-2737-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компенсация расходов на правовую помощь в арбитражных судах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компенсация расходов на правовую помощь в арбитражных судах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге обобщен обширный опыт проведения автором дел в Конституционном Суде РФ, Высшем Арбитражном Суде РФ, арбитражных судах по вопросу возмещения судебных расходов. Анализируется законодательство и прецедентные судебные акты, зарубежный опыт, научные доктрины. Даются рекомендации по широкому кругу проблем, возникающих у лиц, обращающихся в арбитражные суды за возмещением судебных расходов.

Для судей, адвокатов, сотрудников юридических фирм, юристов компаний, предпринимателей, студентов, аспирантов и преподавателей юридических вузов и факультетов.

Компенсация расходов на правовую помощь в арбитражных судах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компенсация расходов на правовую помощь в арбитражных судах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Реальные действия лиц, заинтересованных в преобразованиях, в защите их нарушенных прав, тем не менее необходимо стимулировать, с тем чтобы помогать им добиваться необходимых результатов правовыми средствами, а не коррупционными и тому подобными способами. Возможность возместить судебные расходы и удешевить «искания правды» – один из таких стимулов. Более того, пострадавшие лица должны иметь возможность защитить свои права вне зависимости от своего экономического положения. Возможность компенсировать судебные расходы этому способствует.

Нарушение должностным лицом прав и интересов граждан и предпринимателей в большинстве случаев лишь повод для начальства пожурить нарушителя и сделать наставления на будущее. Но когда нарушение оборачивается дополнительными затратами для государственного (в том числе ведомственного) бюджета, нарушение становится нетерпимым и провоцирует изменения, порой масштабные, направленные на устранение причин возникновения конфликтов.

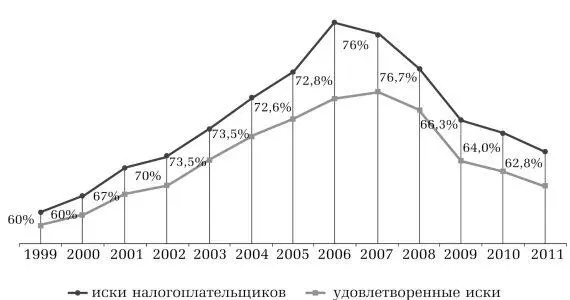

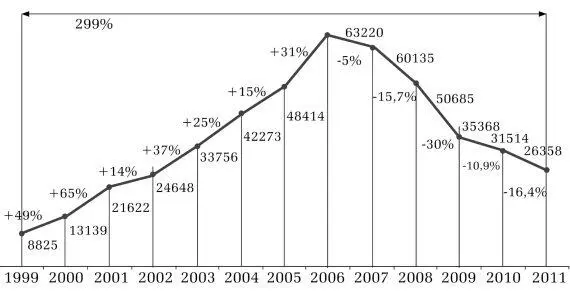

Так произошло, что развитие темы взыскания судебных расходов было тесно связано с налоговыми спорами. Эти споры были (и остаются) наиболее массовыми в последнем десятилетии прошлого века и начале века нынешнего. В течение этого периода в пользу налогоплательщиков, обратившихся в арбитражные суды с исками о признании недействительными решений налоговых органов, разрешалось от 60 до 76,7 % дел [3] Анализ данных судебно-арбитражной статистики см.: Пепеляев С.Г. Тенденции разрешения налоговых споров // Налоговед. 2005. № 1. С. 19–30.

.

Результаты разрешения споров по искам налогоплательщиков

До 2006 г. наблюдался устойчивый рост количества таких обращений.

Количество исков налогоплательщиков об оспаривании актов налоговых органов

Выигрывая споры, в том числе с участием привлеченных юристов, налогоплательщики практически не имели возможности возместить понесенные ими расходы на оплату услуг своих представителей в судах. Арбитражный процессуальный кодекс Российской Федерации вплоть до конца 2002 г. не содержал нормы о компенсации судебных затрат проигравшей стороной победителю судебного спора.

Изменение законодательства и начало развития практики взыскания судебных расходов, в том числе с государственных органов, связано с делом ОАО «Большевик» – знаменитой московской кондитерской фабрики.

В 1997 г. налоговая инспекция доначислила предприятию существенную сумму налогов, пени и штрафов. После долголетних и сложных разбирательств в арбитражных судах и Конституционном Суде РФ дело ОАО «Большевик» было выиграно, доначисления признаны незаконными (автор выступал представителем ОАО «Большевик» при разрешении дела).

Генеральный директор компании Яков Евгеньевич Иоффе решил добиться от налоговой инспекции возмещения гонораров, выплаченных фабрикой за судебное представительство. Понимая практическую сложность реализации этой задачи в условиях, когда норма статьи 53 Конституции РФ (о возмещении ущерба, причиненного незаконными действиями государственных органов и их должностных лиц) не получила развития в арбитражном законодательстве и судебной практике, он принял решение «инвестировать средства в развитие правового государства в России» и, несмотря на прогнозируемый затяжной процесс, добиться реализации конституционных положений.

Фабрика обратилась в арбитражный суд с иском о взыскании с Российской Федерации вреда, причиненного незаконными решениями и действиями налогового органа. Было заявлено требование о возмещении реального ущерба в сумме расходов, понесенных для восстановления нарушенного права, т. е. расходов на оплату услуг по оказанию квалифицированной юридической помощи, в том числе при представлении налогоплательщика в суде.

Арбитражный суд отказал компании в удовлетворении исковых требований. Суд мотивировал свое решение тем, что расходы компании на оплату юридической помощи не признаются убытками, возмещаемыми по правилам, установленным Гражданским кодексом Российской Федерации, поскольку отношения истца и его представителей в суде складываются в процессуальной сфере. Эти расходы признаются судебными издержками и подлежат возмещению в особом порядке, предусмотренном процессуальным законодательством. Но поскольку этот порядок не установлен, подобные расходы, по мнению суда, возмещению не подлежат [4] См.: Решение Арбитражного суда г. Москвы от 9 октября 2000 г. № А40-10924/00-98-182.

.

Интервал:

Закладка:

Похожие книги на «Компенсация расходов на правовую помощь в арбитражных судах»

Представляем Вашему вниманию похожие книги на «Компенсация расходов на правовую помощь в арбитражных судах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компенсация расходов на правовую помощь в арбитражных судах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.