Е Давыденко - Дачно-садовый участок. Собственность, прописка и купля-продажа

Здесь есть возможность читать онлайн «Е Давыденко - Дачно-садовый участок. Собственность, прописка и купля-продажа» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: АСТ, Жанр: Юриспруденция, Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Дачно-садовый участок. Собственность, прописка и купля-продажа

- Автор:

- Издательство:АСТ

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-17-109811-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Дачно-садовый участок. Собственность, прописка и купля-продажа: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Дачно-садовый участок. Собственность, прописка и купля-продажа»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как должна быть организована деятельность дачного некоммерческого товарищества? Как правильно воспользоваться «дачной амнистией»? Зачем нужны выписки из ЕГРН? Почему больше не нужны кадастровый паспорт и свидетельство о праве собственности? Как оспорить завышенную кадастровую стоимость своего участка и уменьшить налоги — ответы на эти и другие вопросы — в этой книге!

Для всех дачников, садоводов и огородников Российской Федерации.

Дачно-садовый участок. Собственность, прописка и купля-продажа — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Дачно-садовый участок. Собственность, прописка и купля-продажа», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

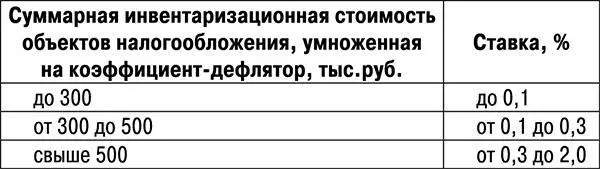

Ценность объекта определяет размер налогов на него, арендной платы за его использование, его выкупную стоимость — чем выше кадастровая стоимость объекта, тем большим налогом он облагается, тем дороже его аренда, тем выше его цена при продаже.

В чем различия этих видов стоимостей? В том, что инвентаризационная стоимость, основанная на оценке стоимости объекта с учетом себестоимости его строительства и износа строительных материалов, не может соответствовать действительной цене и никак не связана, например, с престижностью объекта и его местоположения, в отличие от кадастровой стоимости, приближенной к рыночной оценке объекта.

Какая из видов стоимости точнее? Ответ очевиден — кадастровая , которая учитывает большее количество качественных характеристик объекта.

Особенности порядка исчисления налогов на основе кадастровой стоимости. С 01.01.2015 расчет налогов на имущество граждан переведен с инвентаризационной стоимости на кадастровую, чему предшествовало решение задач по их государственной кадастровой оценке объектов, проведенной во многих регионах России.

Именно поэтому собственники квартир и комнат, жилых домов и построек, дач, помещений, гаражей и других объектов недвижимости в этих регионах начали получать налоговые уведомления с иными, отличными от прежних, размерами налогов на свое недвижимое имущество.

В субъектах РФ, где работа по государственной кадастровой оценке объектов недвижимости не завершена, налог на имущество рассчитывается по прежним правилам — на основе их инвентаризационной оценки с применением специального коэффициента-дефлятора для эффективного и точного пересчета экономических показателей, выраженных в денежном исчислении, соответствующий индексу изменения потребительских цен на товары (работы, услуги):

Установленный для расчета налога на имущество коэффициент-дефлятор равен:

— на 2017 г. — 1,425;

— на 2018 г. — 1.481 (см. приказ Минэкономразвития России от 30.10.2017 № 579).

Сведения об инвентаризационной стоимости можно уточнить по месту нахождения имущества в подразделении БТИ.

Базовые налоговые ставки на недвижимое имущество граждан. Базовые ставки по налогу определены в статье 406 Налогового кодекса РФ.

Размеры базовых налоговых ставок следующие:

— 0,1 % от кадастровой стоимости

для жилых домов;

для жилых помещений,

для незавершенных жилых домов,

для единых недвижимых комплексов, если в их состав входит хотя бы один жилой дом или одно жилое помещение;

для хозяйственных строений или сооружений площадью не более 50 м 2на участках для ИЖС, ведения ЛПХ, дачного хозяйства, садоводства, огородничества;

для гаражей и машино-мест;

— 0,5 % от кадастровой стоимости для иных объектов.

Действующие налоговые ставки можно уточнить на официальном сайте ФНС России (сервис «Справочная информация о ставках и льготах по имущественным налогам») или в муниципалитете, кадастровую стоимость жилья, построек или гаража — на сайте Росреестра.

О возможности изменения налоговых ставок. Муниципальным образованиям предоставлено право самостоятельного установления дифференцированных ставок налогов, снижая их до нуля или увеличивая в 3 раза по сравнению с базовой. В основу расчета налоговых ставок должны браться кадастровая стоимость объекта, его вид, местоположение, вид территориальной зоны, к которой относится объект.

В различных регионах России этим правом муниципалитеты активно пользуются — в одних, например, применяется налоговая ставка 0,1 % для жилых домов с кадастровой стоимостью до 10 млн руб. и 0,15 % — для домов, кадастровая стоимость которых выше 10 млн руб., в других регионах применяется ставка для жилых домов 0,1 % независимо от их кадастровой стоимости.

О льготах и преференциях. В новой системе налогообложения недвижимого имущества граждан предусмотрены различные вычеты, льготы и применение понижающих коэффициентов.

Вычеты. Налоговая база (кадастровая стоимость) по ряду объектов уменьшена:

— для квартиры — на 20 м 2 от общей площади квартиры;

— для комнаты — на 10 м 2 от общей площади комнаты;

— для жилого дома — на 50 м 2 от общей площади дома;

— для единого недвижимого комплекса, если в его состав входит хотя бы один жилой дом или одно жилое помещение — на 1 млн руб.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Дачно-садовый участок. Собственность, прописка и купля-продажа»

Представляем Вашему вниманию похожие книги на «Дачно-садовый участок. Собственность, прописка и купля-продажа» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Дачно-садовый участок. Собственность, прописка и купля-продажа» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.