Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

Здесь есть возможность читать онлайн «Валентин Меркулов - Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2003, ISBN: 2003, Издательство: Литагент Юридический центр, Жанр: Юриспруденция, Юриспруденция, real_estate, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России

- Автор:

- Издательство:Литагент Юридический центр

- Жанр:

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-201-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Детально рассматривая мировые системы ипотечного жилищного кредитования, автор анализирует практику регулирования исследуемых вопросов, показывает их исторические корни, определяет перспективы развития. Особое внимание уделяется сравнительному обзору законодательства России, США, Германии, других стран Европы, Америки и Азии, а также развивающемуся законодательству Единой Европы.

Анализ иностранного законодательства позволяет говорить о перспективах использования того или иного прогрессивного элемента зарубежного опыта в российских условиях. В результате автором выработан комплекс рекомендаций по нормативному закреплению и практической реализации ипотечного жилищного кредитования в России.

Содержащиеся в работе выводы могут быть использованы для совершенствования действующего законодательства, в правоприменительной, а также иной правореализационной деятельности, в процессе преподавания гражданского права, а также экономических дисциплин.

Для научных и практических работников, аспирантов и студентов юридических и экономических вузов и факультетов.

Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Другим плюсом данной модели является тот факт, что в ее рамках кредитор имеет большие возможности для проверки реальной платежеспособности клиента на накопительном этапе взаимоотношений.

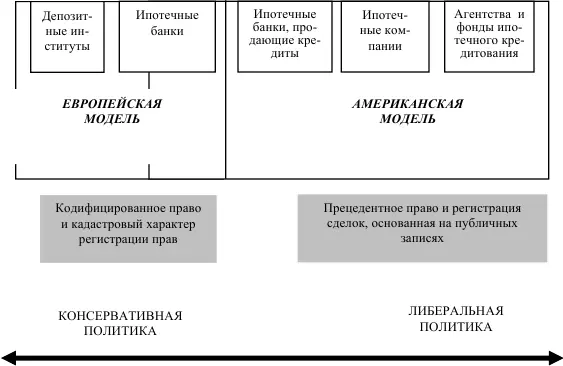

Российские специалисты Н. Косарева /2.165/, А. Сучков /2.169/, В. Минц /2.95/, обсуждая вопросы становления ипотеки в России, выделяют американскую и немецкую модели ипотечного жилищного кредитования. Основу для такого разграничения они видят в схемах привлечения ресурсов для долгосрочного кредитования в масштабах страны и методе регулирования ставок по ипотечным кредитам.

По их мнению, американская модель ипотеки заключается в обеспечении непрерывного рефинансирования ипотечного кредитования посредством создания и функционирования вторичного рынка ипотечных кредитов и рынка ценных ипотечных бумаг. Успешное развитие такой модели на протяжении более 60 лет демонстрируют США, что и дало возможность назвать такую модель «американской».

В основе так называемой «немецкой» модели лежит рефинансирование банковских ресурсов как депозитными, так и фондовыми инструментами без передачи ипотечных кредитов специализированным институтам типа агентств ипотечного кредитования.

В работе /2.128/ уточняется разделение моделей ипотеки на американскую и европейскую и вводится термин «одноуровневая» и «двухуровневая» системы. Двухуровневая, или американская, модель определяется как система ипотечного жилищного кредитования, при которой ипотечные кредиты, выданные на первичном ипотечном рынке, переуступаются специально созданным агентствам, причем ипотечные кредиты должны соответствовать определенным стандартам агентств.

Суть одноуровневой, или европейской, модели, по мнению авторов /2.128/, состоит в том, что банк, выдавший ипотечный кредит, самостоятельно рефинансирует ипотечные кредиты за счет выпуска ценных бумаг облигационного типа или за счет привлечения депозитов.

Распространение различных ипотечных институтов в той или иной стране связано с факторами политического, исторического, ментального характера. Развивающаяся на основе прежде всего рыночной конъюнктуры, ипотечная система попадает в поле зрения государства. Цивилизованное государство принимает меры к поддержке ипотечной системы в масштабах страны как элемента финансовой стабильности экономики и эффективного социального механизма.

Так называемая «немецкая» модель, как будет показано далее, в гл. 4, в том или ином виде присутствует в других странах. Поэтому название «немецкая» не в полной мере отражает суть рассматриваемой модели. Скорее, ее следовало бы назвать «европейская» модель.

Поскольку современные ипотечные системы так или иначе замыкаются на государстве, по нашему мнению, под ипотечной модельюследует понимать систему организации ипотечного жилищного кредитования в масштабах страны или региона.С этой точки зрения деление моделей ипотеки на американскую и европейскую кажется более логичным, чем иное.

При детальном анализе европейская и американская модели имеют более глубокие, чем наличие или отсутствие тех или иных ипотечных институтов, различия. Можно утверждать, что в основе европейской модели лежит консерватизм, направленный к максимальной надежности ипотечных институтов. Например, за более чем 100 лет действия немецкого Закона об ипотечных банках не обанкротился ни один ипотечный банк. С другой стороны, американская модель основана на либерализме в рыночных механизмах. Она характеризуется динамизмом своего развития, сопровождаемого как взлетами, так и кризисами, и связанными с поисками путей выхода из него финансовыми новациями.

Следует отметить, что в основе залогового права в США и Европе лежат разные юридические системы, что также накладывает отпечаток на формирование целостной ипотечной системы (см. рис. 1.2).

Рис. 1.2. Характеристика европейской и американской моделей ипотечного жилищного кредитования

1.3. Фрагменты истории развития ипотеки

1.3.1. Из Древней Греции в Средневековье

Древняя Греция.По-гречески «hypotheca» – подставка, подпорка. Термин «ипотека» ввел архонт Солон в 594 г. до н. э. Солон осуществлял реформы, которые заключались в том, что каждый получал право расставаться с «собственностью» и завещать ее по своему усмотрению. До этого залогом по обязательствам была личность должника, которому в случае невозможности заплатить долг грозило рабство. Солон предложил ставить на имении должника (обычно на пограничной меже) столб с надписью, что эта земля служит обеспечением претензий на определенную сумму. Тем самым личная ответственность должника превращалась в имущественную. Такой столб и назвали ипотекой.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России»

Представляем Вашему вниманию похожие книги на «Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.