Денис Брызгалов - Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография

Здесь есть возможность читать онлайн «Денис Брызгалов - Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Юриспруденция, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0172-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для руководителей и работников органов по регулированию страхового рынка, страховых организаций, экономистов, студентов, аспирантов и преподавателей экономических и финансовых вузов, а также всех, кто интересуется страховым делом.

Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

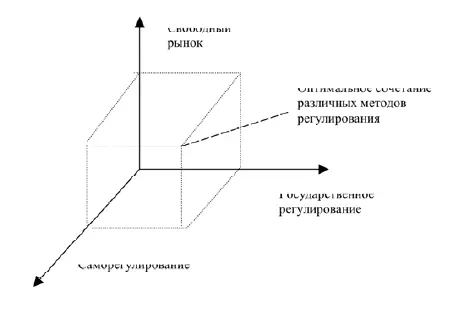

Рис. 3.2 Оптимальное сочетание различных методов регулирования рынка

Важна роль саморегулируемых организаций в придании особого значения связующей разнородные части страхового рынка образовательной компоненте инфраструктуры страхового рынка и в особенности системе повышения квалификации и профессиональной переподготовке страховых кадров, способной при направляющей роли союзов страховщиков учесть перспективы развития отрасли и способствовать инновационному процессу в страховых компаниях.

Именно сочетание всех трех видов регулирования страхового рынка может привести к его институциональному развитию – это необходимое и достаточное условие.

Следует оговориться, что институциональное развитие страхового рынка направлено на развитие и совершенствование институциональной структуры рынка и ощутимые количественные результаты не следует ожидать мгновенно. Институциональное развитие страхового рынка является необходимым обеспечением устойчивого роста, создает условия и является необходимым для того, чтобы страховые компании были готовы воспользоваться ростом экономики.

Все это говорит о необходимости применения современных механизмов развития и регулирования страхового рынка для создания условий для его институционального развития.

Глава 4

Объединения страховщиков как организационно-экономическая форма саморегулирования на страховом рынке

Саморегулирование страховой деятельности реализуется через профессиональные объединения страховщиков. В странах с развитыми национальными системами страхования подобные объединения стали одним из устоявшихся элементов страхового бизнеса. Основным чертами союзов и ассоциаций страховщиков являются добровольность участия, некоммерческая основа деятельности, решение общих для компаний-участниц задач.

Основной причиной создания союзов и объединений является невозможность самостоятельного решения отдельными страховыми компаниями вопросов, способствующих развитию бизнеса данной компании или слишком высокие издержки при самостоятельном решении таких вопросов. При этом решение вопросов всегда затрагивает деятельность достаточно большого числа страховщиков, если не всего страхового сообщества, что также подталкивает страховщиков к совместной форме их решения. Организационной формой такого взаимодействия и становятся союзы, ассоциации или объединения.

Естественно, что основополагающей задачей союза или ассоциации страховщиков, как и любого иного объединения предпринимателей, является защита интересов членов объединения, а применительно к специфике деятельности членов – развитие и совершенствование национального страхового рынка.

В настоящее время условия создания страховых союзов и объединений конкретизируются статьей 14 Закона «Об организации страхового дела в Российской Федерации», согласно которой страховщики могут образовывать союзы, ассоциации и иные объединения в целях координации своей деятельности, защиты интересов своих членов, осуществления совместных программ.

Следует отметить, что объединения страховщиков в соответствии с требованиями федерального законодательства не вправе непосредственно заниматься страховой деятельностью. Объединения страховщиков действуют на основании уставов и приобретают права юридических лиц после государственной регистрации в соответствии с Федеральным законом «О государственной регистрации юридических лиц». В дальнейшем объединение страховщиков должно обратиться в федеральный орган исполнительной власти по надзору за страховой деятельностью для внесения в единый государственный реестр.

Создаются союзы (объединения) страховщиков по национальному, региональному или отраслевому признаку. Существуют и объединения национальных союзов. Например, большинство европейских союзов и ассоциаций страховщиков объединились в Европейский комитет страховщиков (ЕКС). В России наиболее широко известен опыт Германского союза страховщиков, Ассоциации британских страховщиков и Французской федерации страховых компаний. Эти организации через различные программы (такие, например, как TACIS) оказали серьезное содействие российским страховщикам на первых этапах становления национального страхового рынка.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография»

Представляем Вашему вниманию похожие книги на «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.