Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Тройные скользящие средние

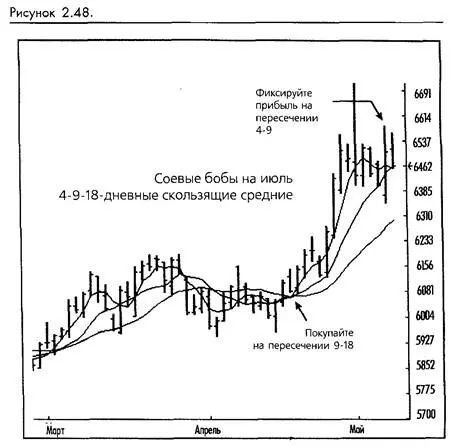

Наиболее популярной тройной скользящей средней является широко применяемый 4-9-18-дневный метод, популяризованный Р.К. Алленом в начале 70-х. Третья скользящая средняя открывает большое количество потенциальных торговых возможностей. В общем случае, когда рынок достиг дна, основным свидетельством изменения тренда служит пересечение 4-дневной с 18-дневной. Подтверждающий сигнал - пересечение 9-дневной с 18-дневной. Когда цены на пике, предварительным сигналом возможного изменения тренда будет пересечение 4-дневной и 9-дневной. Получение доходов в этой точке поможет преодолеть характерную черту для систем скользящих средних, выраженную в возвращении доходов. Разворот тренда завершится только тогда, когда 4- и 9-дневная пересекут 18-дневную.

Нам нравятся системы тройных скользящих средних, потому что они предоставляют преимущество нейтральной зоны в противоположность непрерывной оборотной торговле, генерируемой методами одиночной или двойных скользящих средних. Например, в системе 4-9-18, когда 4 пересекает 9, мы выходим из нашей позиции и не входим в новую, пока 9 не пересечет 18. Нам также нравятся тройные системы потому, что пересечение 4 и 9 является механизмом быстрого получения доходов, который решает некоторые проблемы, связанные с возвращением слишком большой части дохода, о которых мы упоминали ранее. Мы считаем, что в хорошей торговой системе выходы должны всегда быть быстрее вхождений. Вхождения должны быть медленными и избирательными, возможно требующими неординарного события для вхождений в торговлю. Выходы должны быть достаточно медленными для того, чтобы позволять доходам течь, однако достаточно быстрыми, чтобы в конечном счете зафиксировать основную часть потенциальной прибыли. (Смотрите рисунок 2-48.)

Четыре скользящие средние

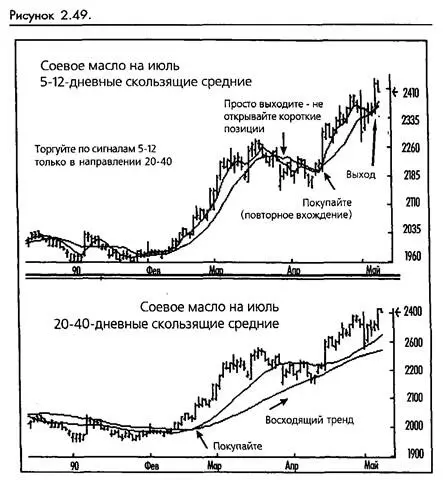

Использование четырех скользящих средних не так уж странно и не так сложно, как кажется. При правильном использовании, подход с четырьмя скользящими средними позволяет обойти некоторые проблемы, характерные для скользящих средних, не теряя при этом ни одного из достоинств. Метод использует четыре скользящих средних в наборах по две. Две самые длинные скользящие средние используются строго как идентификаторы тренда и наиболее просто применимы, когда устанавливаются как осцилляторы. Две более коротких скользящих средних более чувствительны и используются для задания времени вхождений и выходов (обычно на базе пересечений), торгуя исключительно в направлении, сигнализируемом долгосрочным осциллятором.

Торговля против тренда отсеивается по определению. При наличии восходящего тренда, определяемого долгосрочным осциллятором, по сигналу краткосрочных пересечений будут применяться только длинные торги. И наоборот, будут приниматься только короткие торги при нисходящем тренде. Будут встречаться нейтральные периоды во время коррекций тренда и боковых движений рынка, когда краткосрочные и долгосрочные скользящие средние не смогут подтвердить направление. Дергания не будут полностью уничтожены, однако их число значительно понизится. (Смотрите рисунок 2-49.)

Смешенные скользящие средние (DMA - Displaced Moving Averages)

Одной из проблем, характерных для скользящих средних, как и для любых других следующих за трендом исследований подобного рода, является их неспособность близко прижаться к тренду, сохраняя одновременно желаемый сглаживающий эффект. Как мы говорили, медленные скользящие средние хорошо сглаживают, однако всегда находятся на удалении от рынка в то время, как быстрые скользящие средние излишне чувствительны. Смещенные скользящие средние помогают исправить этот дефект. Они создаются путем обычного вычисления скользящей средней и проецирования ее на будущее при помощи смещения на заданное количество дней. Как вы можете видеть на прилагаемом графике (смотрите рисунок 2-50), эффект заключается в перемещении скользящей средней вперед по времени. Для того, чтобы увидеть, как выглядят смещенные скользящие средние, если ваше программное обеспечение не предоставляет таких возможностей (DMA уже давно известны, ноне слишком распространены), нарисуйте два графика: один с ценами, а другой со скользящей средней, затем положите один на другой и рассмотрите их на просвет. Сместите скользящую среднюю вправо. Вы увидите результат смещения скользящей средней вперед по времени.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.