Светлана Бычкова - Контроль качества аудиторской деятельности

Здесь есть возможность читать онлайн «Светлана Бычкова - Контроль качества аудиторской деятельности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Контроль качества аудиторской деятельности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Контроль качества аудиторской деятельности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Контроль качества аудиторской деятельности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Контроль качества аудиторской деятельности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

I уровень. Потребности заинтересованных сторон как субъектов среды функционирования экономического субъекта включают: 1) потребность в чем-либо, которая определяет необходимость сотрудничества и взаимодействия с экономическим субъектом принадлежности к его деятельности; 2) потребность в информации об отчитывающемся экономическом субъекте.

Рассмотрим указанные виды потребностей:

а) информационные потребности заинтересованных сторон, как из внешней, так и из внутренней среды функционирования экономического субъекта, обусловлены потребностями во взаимодействии с конкретным экономическим субъектом по поводу распределения прибыли, трудовых и договорных отношений, организации поставок и сбыта продукции, товаров, работ и услуг, привлечения и размещения экономических ресурсов и т. д.;

б) потребность в информации об отчитывающемся экономическом субъекте как свойстве его заинтересованных сторон возникает вследствие необходимости осуществления будущего или настоящего сотрудничества с экономическим субъектом по поводу решения экономических или социальных задач, государственного или саморегулирования его деятельности.

На этом уровне различают общие для всех заинтересованных сторон и специфические информационные потребности каждой из них. Общая информационная потребность выражается в необходимости получения заинтересованными сторонами информации о деятельности экономического субъекта как финансового, так и нефинансового характера. Специфические информационные потребности заинтересованных сторон заключаются в необходимости получения информации о деятельности экономического субъекта, различающейся по характеру, типу, объему, содержанию и детализации. Они отличаются в зависимости от характеристик каждой конкретной заинтересованной стороны, таких как, характер осуществляемой деятельности, выполняемые функции и уровень занимаемой должности внутри экономического субъекта, степень влияния на решения, принимаемые руководством экономического субъекта, величина издержек получения доступа к необходимой информации и необходимость соблюдения коммерческой тайны. Так, для заинтересованных сторон – экономических агентов информация необходима как основа принятия экономических и управленческих решений в отношении экономического субъекта, а для заинтересованных сторон, осуществляющих социально-правовые функции, информация об экономическом субъекте необходима для осуществления функции регулирования его деятельности.

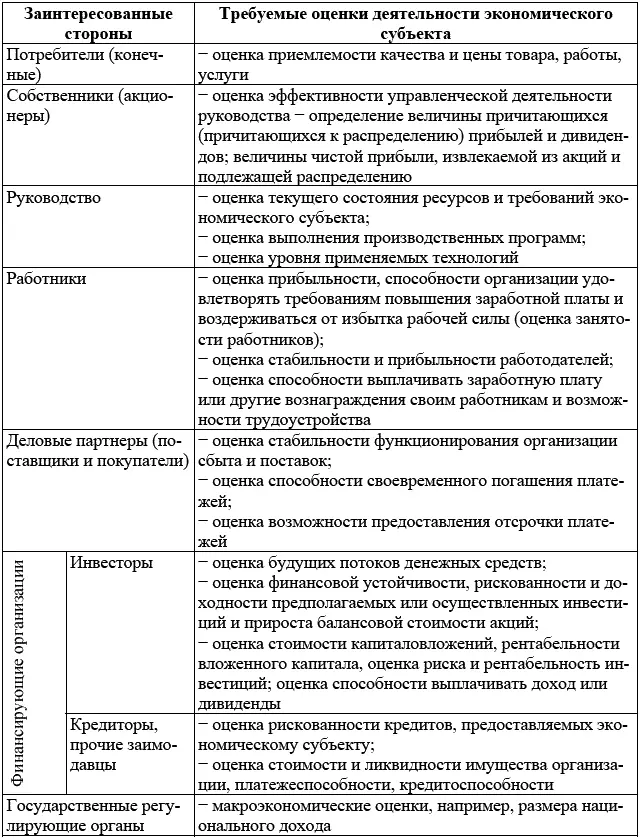

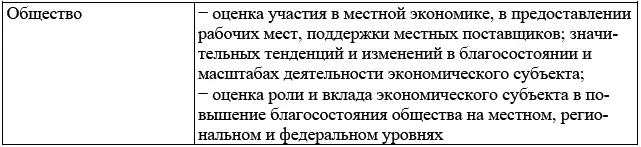

Следует отметить среди такой группы субъектов общество, особенностью информационных потребностей которого в отличие от других групп заинтересованных сторон, является неконкретность их характера. Это связано с присущим ему низким уровнем институциональной организации. По отношению к конкретному экономическому субъекту, общество представляет сложно идентифицируемый круг лиц или субъектов, чаще всего воспринимаемых как представителей общественности или местного сообщества, территории которого принадлежит экономический субъект. Примеры частных оценок, производимых перечисленными группами заинтересованных сторон экономического субъекта на основе информации о его деятельности, представлены в табл. 9.

Таблица 9

Частные оценки деятельности экономического субъекта его заинтересованными сторонами, формируемые на основе различного вида информации о деятельности экономического субъекта

Общие и специфические информационные потребности заинтересованных сторон в зависимости от характера требуемой ими информации могут быть удовлетворены посредством представления им соответствующего вида информации – финансовой или нефинансовой. Финансовая информация о деятельности экономического субъекта раскрывается в бухгалтерской финансовой отчетности общего назначения или финансовых отчетах специального назначения (например, проспектах ценных бумаг). Нефинансовая информация о деятельности экономического субъекта содержится во внутрипроизводственных и социальных отчетах и официальных социально-экономических бюллетенях, таких как отчеты по вопросам охраны окружающей среды и официальные бюллетени о создании добавленной стоимости. Особенно это характерно для отраслей, в которых имеет значение учет факторов охраны окружающей среды, или для организаций, в которых работники рассматриваются в качестве значимой группы заинтересованных сторон.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Контроль качества аудиторской деятельности»

Представляем Вашему вниманию похожие книги на «Контроль качества аудиторской деятельности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Контроль качества аудиторской деятельности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.