Светлана Бычкова - Контроль качества аудиторской деятельности

Здесь есть возможность читать онлайн «Светлана Бычкова - Контроль качества аудиторской деятельности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Контроль качества аудиторской деятельности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Контроль качества аудиторской деятельности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Контроль качества аудиторской деятельности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Контроль качества аудиторской деятельности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

III. Различные группы заинтересованных сторон – «потребители бухгалтерской финансовой информации» – обладают различными правами доступа к ней. Финансирующие организации и деловые партнеры являются пользователями с ограниченным доступом; они принимают решения о финансировании предприятия, основываясь преимущественно на данных бухгалтерской финансовой отчетности, поскольку не имеют полномочий требовать от экономического субъекта информации, кроме как содержащейся в бухгалтерской финансовой отчетности. Пользователем с неограниченным доступом к информации о деятельности экономического субъекта является его руководство и представители его собственника. Руководство, являясь стороной ответственной за подготовку и представление бухгалтерской финансовой отчетности внешним заинтересованным сторонам экономического субъекта, не имеет ограничений к доступу информации, необходимой для осуществления возложенных на него управленческих функций. Поэтому бухгалтерская финансовая отчетность не является для данной группы лиц основным источником финансовой информации, хотя имеет важное значение с точки зрения принятия стратегических решений по управлению деятельностью экономического субъекта.

Своевременное получение информации о финансовом положении и результатах деятельности отчитывающегося экономического субъекта снижает степень неопределенности ситуации, в которой находится экономический агент по отношению к интересуемому экономическому субъекту и позволяет получить финансовое обоснование экономического решения задачи оптимального распределения имеющихся в его распоряжении ресурсов (финансовых, трудовых, материальных и т. д.). Однако всегда существует вероятность того, что информация, раскрытая в бухгалтерской финансовой отчетности, может не соответствовать реальному положению дел экономического субъекта, или, в некоторых случаях, намеренно искажать его. Такая вероятность повышает уровень риска, характеризующего степень неопределенности ситуации при принятии экономических решений, и соответственно, уровень финансовых рисков; поэтому для любого экономического агента важна информация о действительном положении дел экономического субъекта.

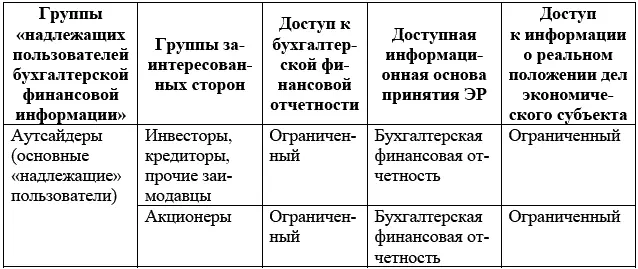

По степени доступа к информации о действительном положении дел среди «надлежащих пользователей бухгалтерской финансовой информации» следует различать две группы: аутсайдеров и инсайдеров [10] Также как для характеристики распределения трансакционных издержек [67, с. 450].

. Закономерно, что аутсайдеры, по сравнению с инсайдерами, несут заведомо скрытые финансовые риски в силу крайне ограниченного доступа к информации о действительном состоянии дел экономического субъекта (табл. 6).

Таблица 6

Система характеристик аутсайдеров и инсайдеров – «надлежащих пользователей бухгалтерской финансовой информации» экономического субъекта

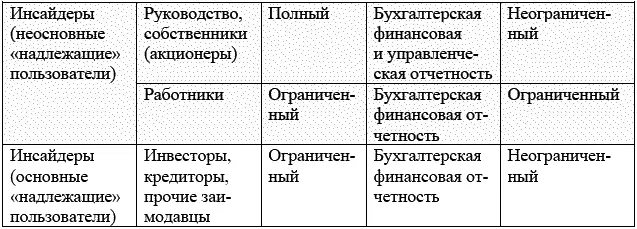

Группы аутсайдеров и инсайдеров следует различать не только среди «надлежащих пользователей бухгалтерской финансовой информации», но и на уровне заинтересованных сторон экономического субъекта – «потребителей бухгалтерской финансовой информации», а также причастных к функционирующему экономическому субъекту сторон (табл. 7).

Таблица 7

Система характеристик аутсайдеров и инсайдеров – «заинтересованных сторон – потребителей бухгалтерской финансовой информации» экономического субъекта

1Следует отметить также, что в Концептуальных принципах финансовой отчетности (Совет по МСФО, 2010) (The Conceptual Framework for Financial Reporting (issued by the IASB in September 2010)) принято разделять пользователей бухгалтерской финансовой отчетности на основные и неосновные: 1) основные (primary) пользователи (users) – инвесторы (investors), заимодавцы (lenders), прочие кредиторы (other creditors); 2) неосновные (other parties) – менеджеры (governing body), регулирующие органы (regulators), представители общественности (members of the public).

Окончание Таблицы 7

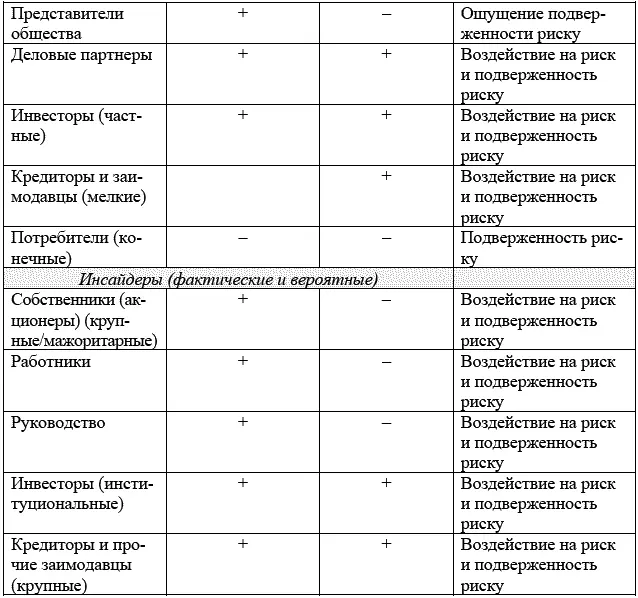

Основываясь на различиях между отдельными группами «потребителей» и «надлежащими пользователями бухгалтерской финансовой информации» в правах доступа к бухгалтерской финансовой информации в степени риска, характеризующего степень неопределенности ситуации при принятии экономических решений, а также в степени ограниченности доступа к информации о действительном состоянии дел экономического субъекта, можно выделить следующие критерии отнесения тех или иных субъектов к аутсайдерам или инсайдерам:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Контроль качества аудиторской деятельности»

Представляем Вашему вниманию похожие книги на «Контроль качества аудиторской деятельности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Контроль качества аудиторской деятельности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.