Светлана Бычкова - Контроль качества аудиторской деятельности

Здесь есть возможность читать онлайн «Светлана Бычкова - Контроль качества аудиторской деятельности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Контроль качества аудиторской деятельности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Контроль качества аудиторской деятельности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Контроль качества аудиторской деятельности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Контроль качества аудиторской деятельности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

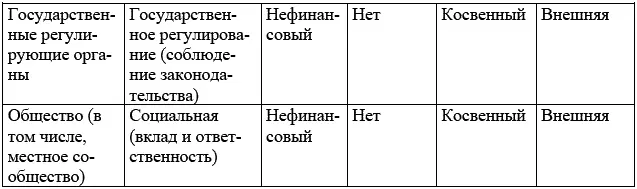

Неэкономические агенты — субъекты, осуществляющие социально-правовые функции, – это государственные регулирующие органы и представители общества (в том числе местного сообщества). Они не руководствуются экономическими мотивами, и, соответственно, не проявляют финансового интереса к экономическому субъекту. Государственные регулирующие органы выполняют возложенные на них функции регулирования деятельности экономических агентов – налогового контроля, статистического наблюдения; общество интересуют вопросы социально-экономической роли и вклада конкретных экономических субъектов в развитие и поддержание благосостояния занятого в его деятельности населения, стабильности экономики и бюджета местной территории, а также социальной ответственности за результаты своей деятельности.

Таким образом, заинтересованные стороны экономического субъекта как потребители бухгалтерской финансовой информации представляют неограниченный круг субъектов с различными характеристиками, определяемыми, в частности, их целевой функцией, степенью и характером заинтересованности в деятельности экономического субъекта, а также отношением к среде функционирования экономического субъекта и характером принадлежности к нему. Характеристики различных групп заинтересованных пользователей в соответствии с перечисленными классификационными признаками в систематизированном виде представлены в табл. 5.

Таблица 5

Система характеристик различных групп заинтересованных сторон экономического субъекта

Наглядное представление характеристик, присущих заинтересованным сторонам экономического субъекта как потребителям его бухгалтерской финансовой информации, демонстрирует основной вывод по вышеизложенному: на содержание бухгалтерской финансовой отчетности и качество раскрываемой в ней информации имеют возможность оказывать непосредственное (прямое) влияние те группы заинтересованных сторон, которые проявляют исключительно финансовую заинтересованность во взаимодействии с экономическим субъектом, и в целях ее реализации предпринимают усилия для получения и оценки финансовой информации [8] Оценка финансовой информации имеет две цели: 1) оценка деятельности экономического субъекта; и 2) оценка качества финансовой информации.

. Это субъекты из внешней среды функционирования экономического субъекта – деловые партнеры и финансирующие организации. Деловые партнеры – это основные контрагенты экономического субъекта, а финансирующие организации – основные поставщики капитала для отчитывающегося предприятия. Эти субъекты выступают факторами внешнего финансового воздействия экономического субъекта, в связи с чем информационные потребности и тех, и других необходимо принимать во внимание экономическим субъектом при подготовке бухгалтерской финансовой отчетности.

Субъекты, информационные потребности которых являются приоритетными для экономического субъекта, и для удовлетворения которых предназначена бухгалтерская финансовая отчетность, представляют группу «надлежащих пользователей бухгалтерской финансовой информации», способных оказывать прямое влияние на ее качество, для того, чтобы иметь надлежащую информационную основу принятия экономических решений. Следовательно, «надлежащие пользователи бухгалтерской финансовой информации» [9] В действующих стандартах по бухгалтерскому учету применяется термин «пользователь бухгалтерской отчетности», – он определяется как «юридическое или физическое лицо, заинтересованное в информации об организации» (п. 4 ПБУ 4/99 приказ Минфина России от 06.07.1999 № 43н (ред. от 08.11.2010)). Как следует из текста п. 1 ст. 13 Федерального закона «О бухгалтерском учете» (от 06.12.2011 № 402-ФЗ) речь идет именно о финансовой информации об экономическом субъекте для принятия экономических решений. В составе таких пользователей названы в частности, учредители (участники), инвесторы, кредитные организации, кредиторы, покупатели, поставщики и др. (п. 42 ПБУ 4/99).

– это вполне определенный, ограниченный круг лиц из числа заинтересованных сторон экономического субъекта, критериями отнесения к которым являются: 1) наличие финансовой заинтересованности в деятельности экономического субъекта; 2) потребность в бухгалтерской финансовой информации для оценки деятельности отчитывающегося экономического субъекта; 3) необходимость принятия экономических решений (в связи с реализацией финансовой заинтересованности) по оптимальному использованию имеющихся в его распоряжении ресурсов. Это те группы заинтересованных сторон, которые проявляют исключительно финансовую заинтересованность во взаимодействии с экономическим субъектом, и в целях ее реализации предпринимают усилия для получения и оценки финансовой информации. Они способны оказывать непосредственное влияние на качество финансовой информации для того, чтобы иметь надлежащую информационную основу принятия экономических решений.

Интервал:

Закладка:

Похожие книги на «Контроль качества аудиторской деятельности»

Представляем Вашему вниманию похожие книги на «Контроль качества аудиторской деятельности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Контроль качества аудиторской деятельности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.