Галина Юдина - Контроль качества аудита

Здесь есть возможность читать онлайн «Галина Юдина - Контроль качества аудита» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Контроль качества аудита

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-2664-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Контроль качества аудита: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Контроль качества аудита»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Контроль качества аудита — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Контроль качества аудита», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

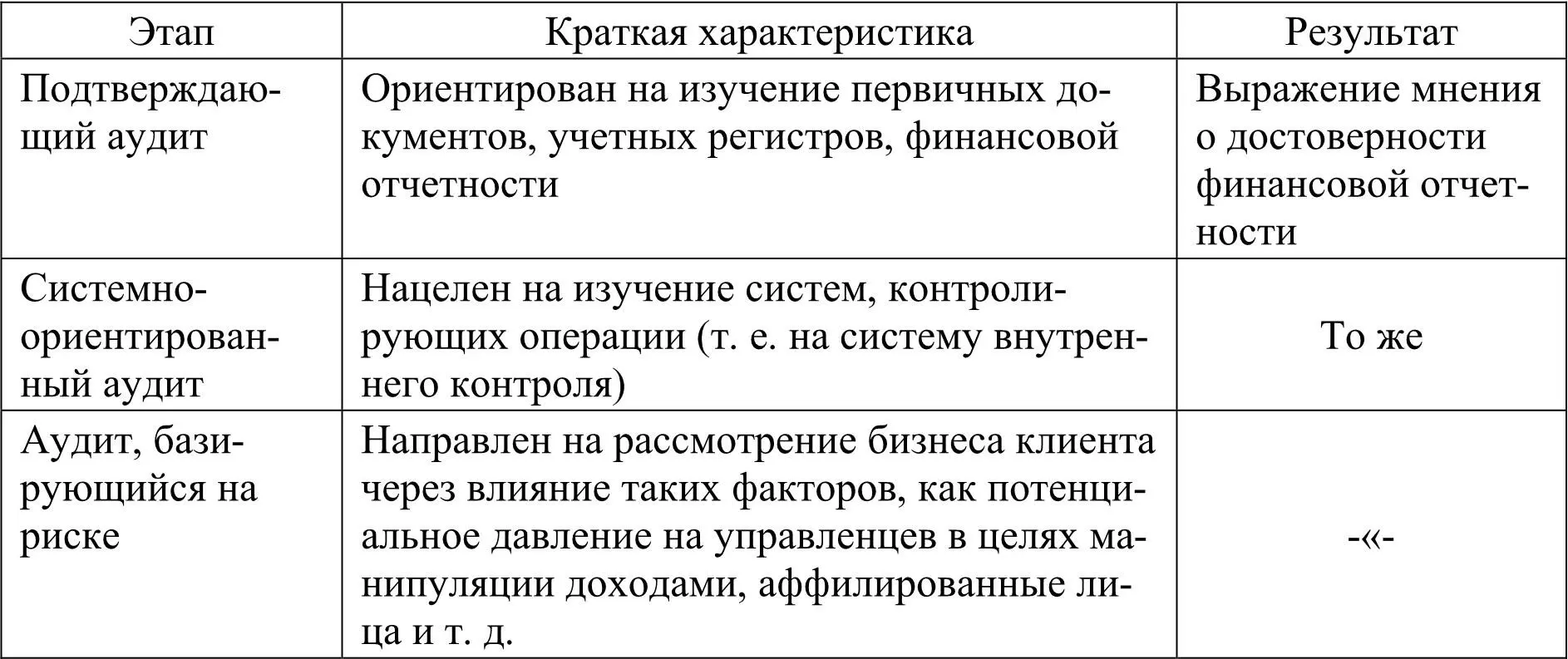

Таблица 1.3

Этапы развития аудиторских процедур 2 2 Аннотировано по [58].

В подтверждающем аудите проводится сбор аудиторских доказательств на основе учетных регистров, документов. Недостаток данного подхода состоит в том, что аудитор не рассматривает взаимосвязь показателей, представленных в бухгалтерском (финансовом) учете, с финансово-хозяйственной деятельностью аудируемого лица в целом. При проведении такого рода аудиторских процедур аудитор использует информацию, представленную бухгалтерией, и общается только с бухгалтерским персоналом.

Системно-ориентированный аудит дает возможность исследовать системы, которые контролируют операции. Доказано, что если система внутреннего контроля работает эффективно, не нужно проводить детальную проверку, так как аудитор может доверять системе внутреннего контроля в выявлении ошибок и нарушений требований законодательства [58]. Недостаток данного подхода заключается в том, что аудиторские процедуры проводятся в отношении организации и эффективности функционирования системы внутреннего контроля, которая ориентирована на проверку работы персонала проверяемого экономического субъекта. Однако таким образом не проверяются действия руководства (администрации). Аудиторские процедуры в данном случае сориентированы на то, чтобы выявить, обманывает ли персонал руководство, а не руководство обманывает инвесторов [58].

При аудите, базирующемся на риске, аудиторы рассматривают лиц, контролирующих систему внутреннего контроля. В этом случае проверяется бизнес аудируемого лица через призму влияния следующих факторов: контрольной среды; потенциального давления на управленцев в целях манипулирования доходами; аффилированных лиц; позиции клиента в отрасли и экономической среде, в которой он действует [58].

Рассмотрим количественные характеристики, т. е. признаки, наличие которых характеризует аудит. По Гегелю количество есть «внешняя бытию, безразличная для него определенность» [51]. «Определенность, которая делает ее определенным количеством, находит всецело вне себя, в других величинах» [51]. Дальнейший анализ будем проводить для того, чтобы определиться с количественными характеристиками аудита, учитывая, что другие величины можно рассматривать по отношению к иным объектам, по отношению к схожим объектам.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

1

Приложения на компакт-диске даны в авторской редакции

2

Аннотировано по [58].

Интервал:

Закладка:

Похожие книги на «Контроль качества аудита»

Представляем Вашему вниманию похожие книги на «Контроль качества аудита» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Контроль качества аудита» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.