Галина Юдина - Контроль качества аудита

Здесь есть возможность читать онлайн «Галина Юдина - Контроль качества аудита» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Контроль качества аудита

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-2664-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Контроль качества аудита: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Контроль качества аудита»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Контроль качества аудита — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Контроль качества аудита», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В ст. 1 Закона приводится понятие аудита как независимой проверки бухгалтерской (финансовой) отчетности (далее – бухгалтерская отчетность) аудируемого лица в целях выражения мнения о достоверности такой отчетности.

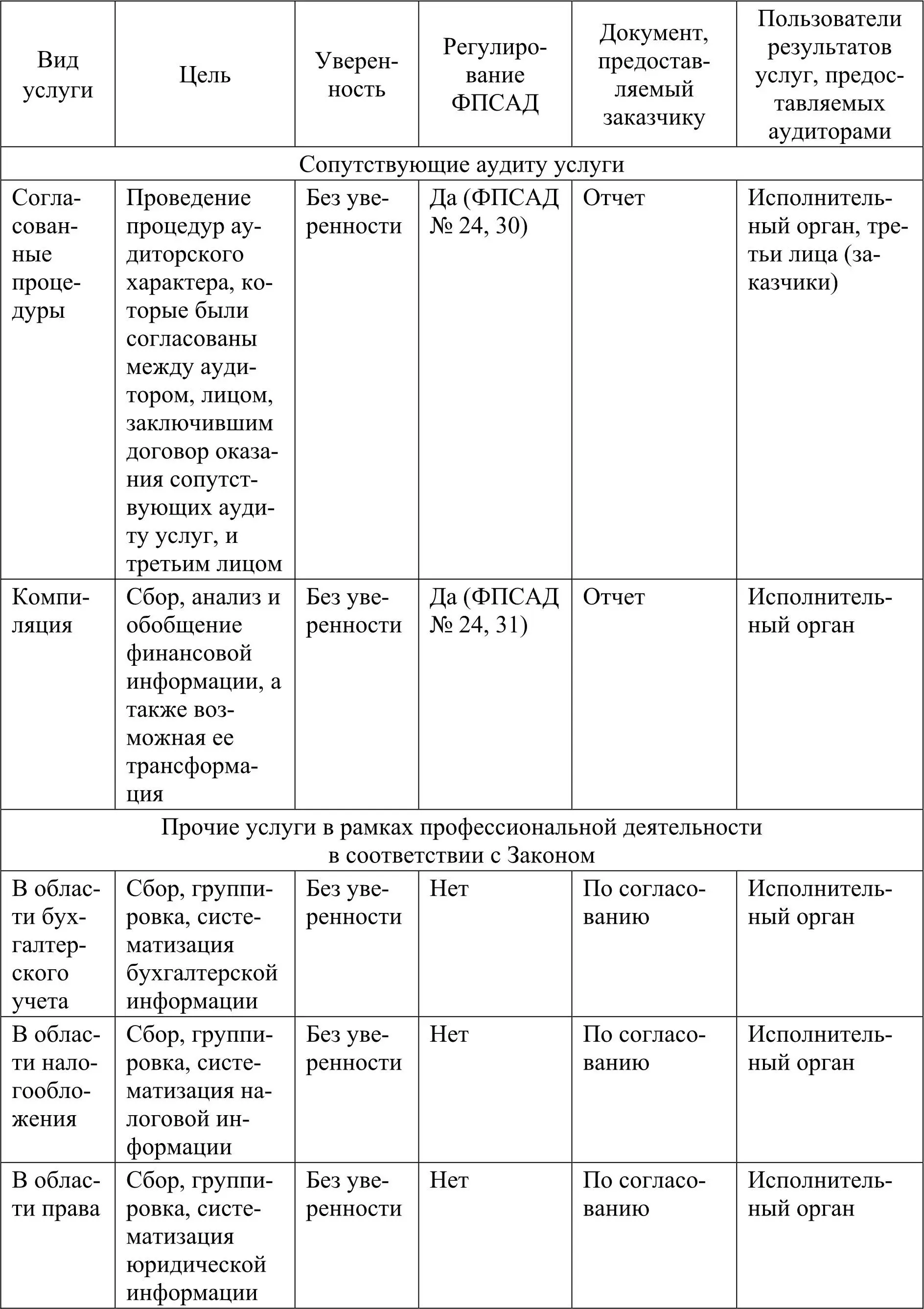

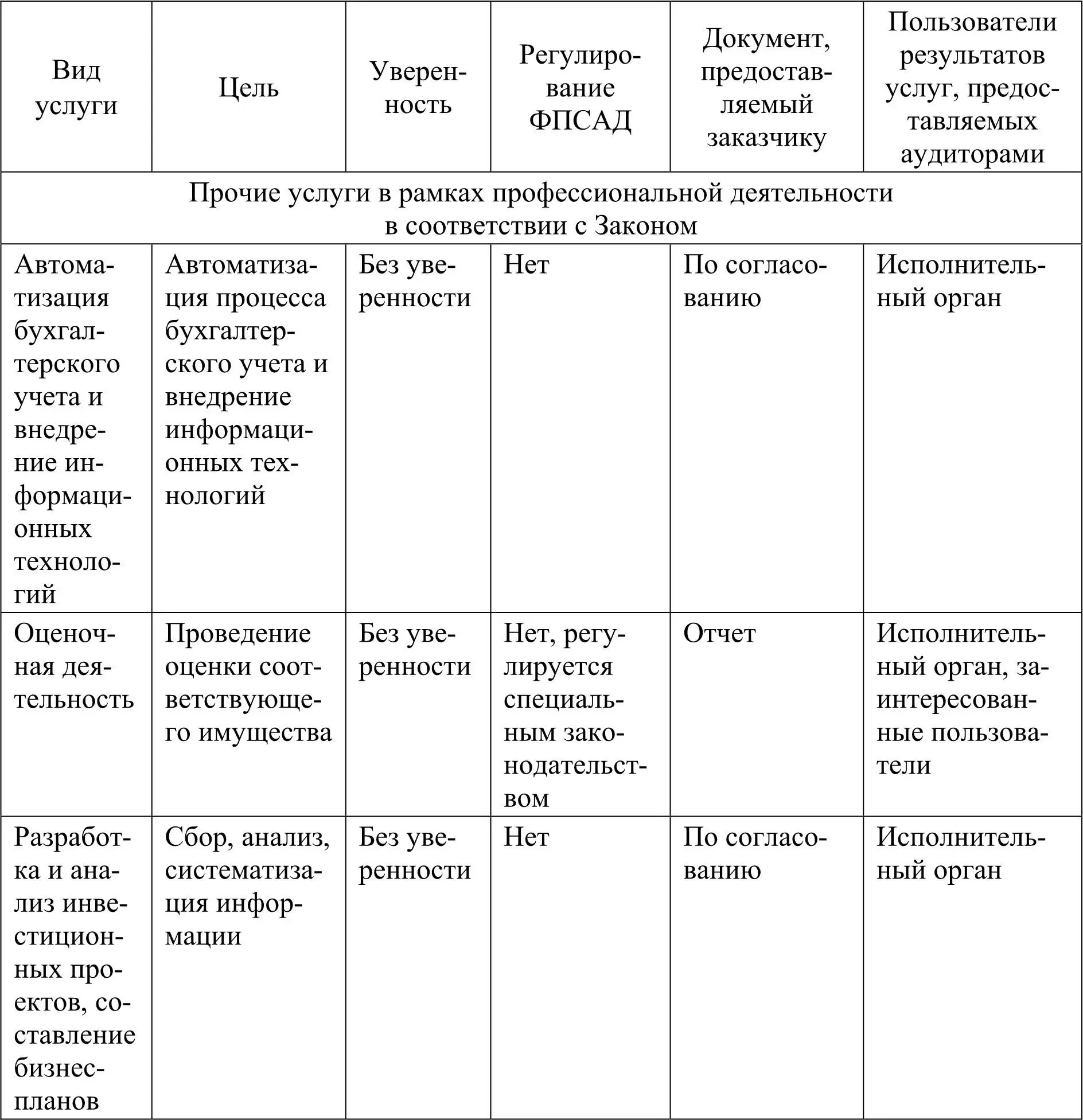

К сопутствующим услугам в соответствии с ФПСАД относятся обзорные проверки, согласованные процедуры, компиляция. Аудиторские организации (индивидуальные аудиторы) (далее – аудиторские организации) помимо аудита и сопутствующих ему услуг в рамках профессиональной деятельности могут оказывать иные услуги, не подлежащие регулированию федеральными правилами (стандартами) аудиторской деятельности. Характеристика аудиторских услуг, представляющих аудиторскую деятельность, и прочих услуг представлена в табл. 1.1.

Таблица 1.1

Характеристика услуг, предоставляемых аудиторскими организациями

В прил. 2, 3 приводится более подробная информация о сходстве и различии аудита, сопутствующих и иных услуг.

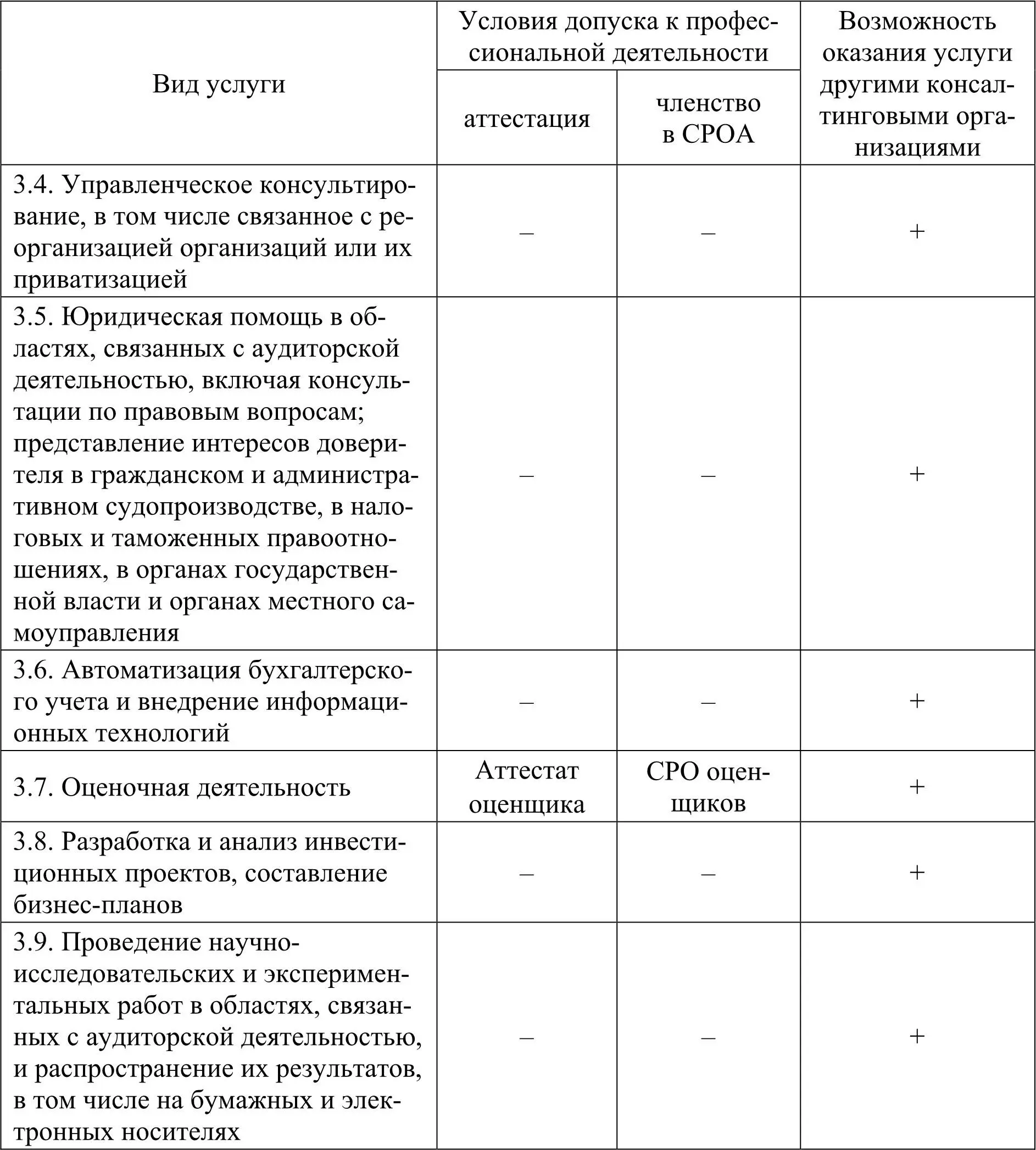

Проанализировав информацию, представленную в табл. 1.1, можно сделать вывод, что аудит является специфичной услугой по следующим причинам. Во-первых, исполнительный орган, он же заказчик, не является основным потребителем результатов аудита, так как аудиторское заключение по бухгалтерской отчетности предназначено для всех пользователей этой отчетности, в том числе для общественности в целом. Таким образом, заказчик выполняет волю общественности, которая нуждается в экспертном заключении о степени достоверности бухгалтерской отчетности. Во-вторых, аудит наиболее полно регулируется стандартами аудиторской деятельности. В-третьих, аудит является базовой уникальной услугой, которую не могут оказывать иные экономические субъекты без соблюдения требований допуска к профессиональной деятельности, т. е. это не взаимозаменяемая услуга. По результатам обзорных проверок аудитор также выражает профессиональное мнение о достоверности бухгалтерской отчетности, однако они принципиально отличаются от аудита масштабами выполняемых аудиторских процедур, объемом исследуемых источников, получаемых аудиторских доказательств, уровнем уверенности, типом аудиторского заключения. Обзорные проверки, по результатам которых аудитор выражает уверенность в негативной форме, по сути можно сравнить с экспресс-аудитом. Остальные услуги могут оказывать любые консалтинговые организации. Информация об этом представлена в табл. 1.2.

Таблица 1.2

Требования допуска к профессиональной деятельности для оказания аудиторских и иных услуг

По результатам проведенного анализа можно сделать вывод, что ключевой услугой, оказываемой аудиторскими организациями в рамках профессиональной деятельности, является аудит, так как он представляет общественную значимость и обладает уникальностью, именно на него (аудит) обращены исследования в части допуска к профессиональной деятельности, аттестации, стандартизации, государственного регулирования, контроля качества. При допущении исключения аудита из перечня аудиторских услуг перечисленные вопросы теряют смысл, а также актуальность. В связи с этим далее исследование будет проводиться в контексте аудита как основной (базовой) услуги, оказываемой в рамках аудиторской деятельности.

Проведем анализ определения «аудит» в отечественной и зарубежной экономической литературе.

Аудит – независимая проверка финансовой (бухгалтерской) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности [1].

Аудит – систематический, независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита [17].

Аудит – это системный процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих утверждений установленным критериям и представление результатов проверки заинтересованным пользователям [106]. Такое определение дано в Положении об основных концепциях аудита Комитетом по основным концепциям аудита Американской ассоциации бухгалтеров (ААА).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Контроль качества аудита»

Представляем Вашему вниманию похожие книги на «Контроль качества аудита» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Контроль качества аудита» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.