А. Мельников - Основания экономики

Здесь есть возможность читать онлайн «А. Мельников - Основания экономики» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Написано пером, Жанр: Прочая научная литература, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основания экономики

- Автор:

- Издательство:Литагент Написано пером

- Жанр:

- Год:2016

- Город:СПб

- ISBN:978-5-00071-614-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основания экономики: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основания экономики»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначена для научных работников, аспирантов, студентов старших курсов экономических факультетов и всех интересующихся проблемами экономики.

Основания экономики — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основания экономики», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

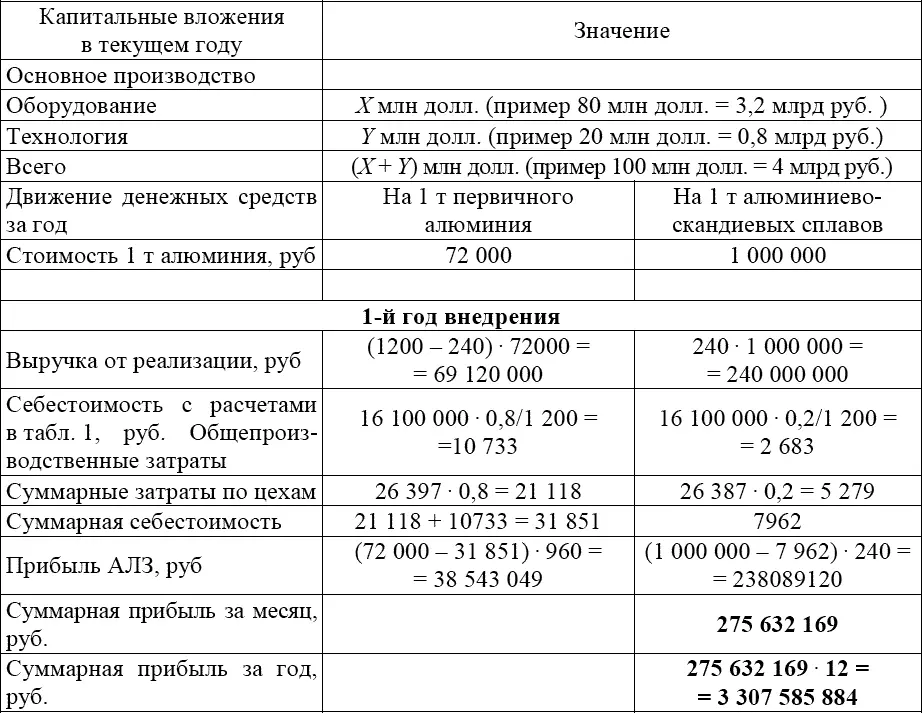

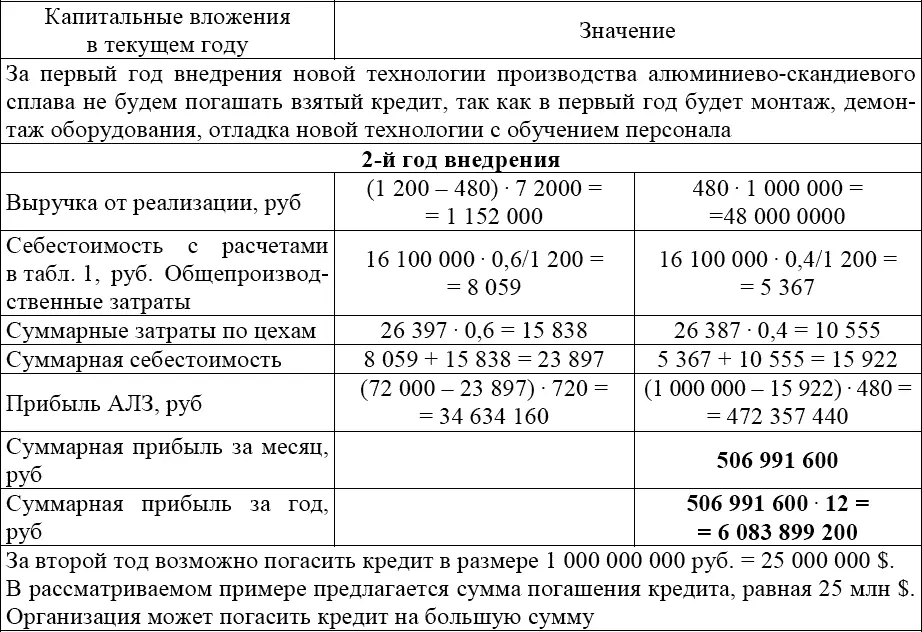

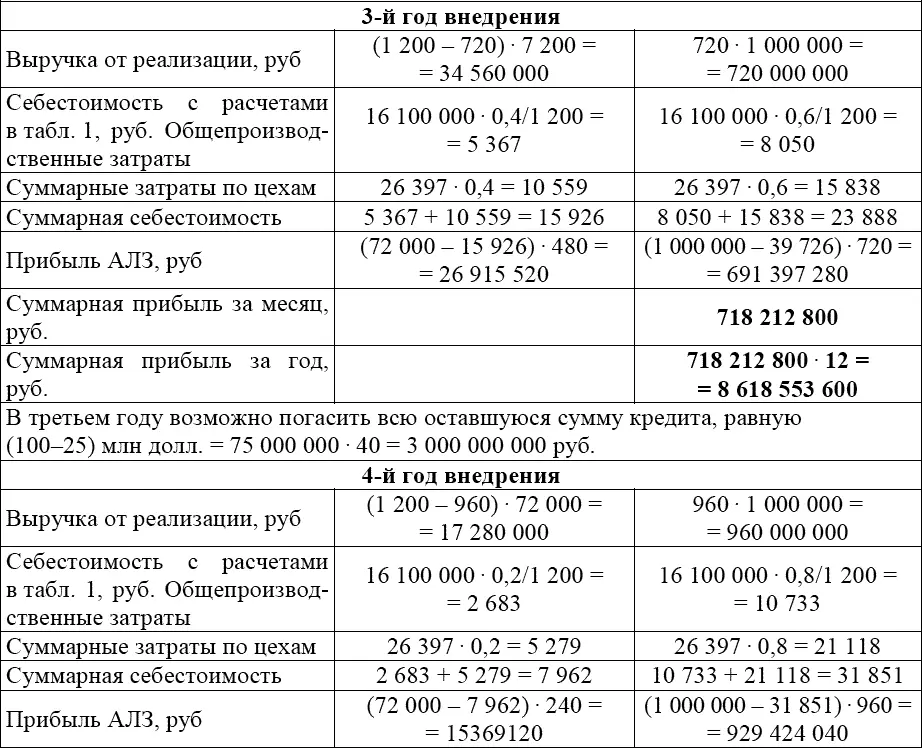

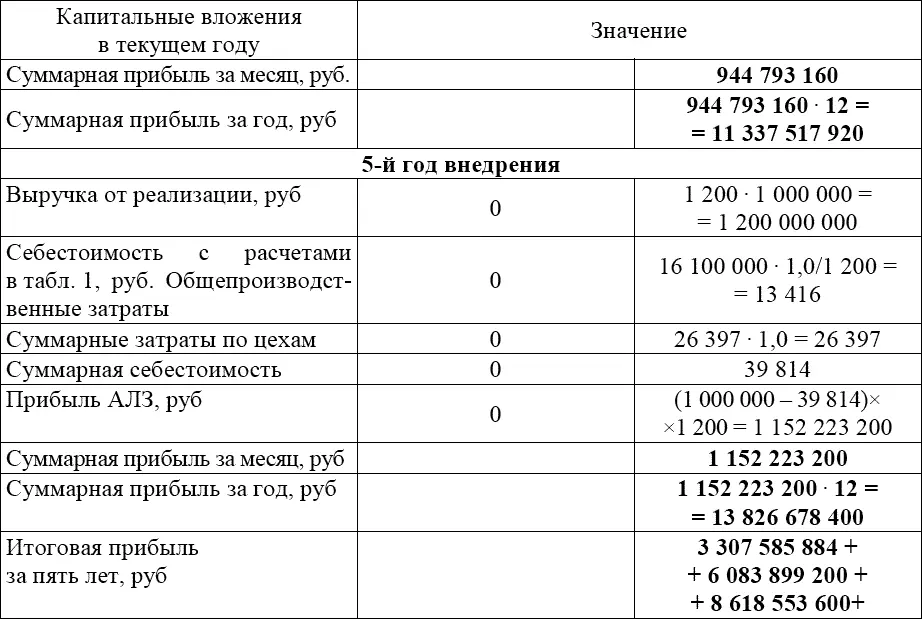

Остальные затраты цехов оставим на прежнем уровне в пропорции от объема производимого алюминия. Результаты расчетов по стратегическим затратам показаны в табл. 2

Таблица 2

Анализ капиталовложений в стратегические затраты по выпуску алюминиево-скандиевых сплавом на АЛЗ

В стратегическом плане затрат возможно увеличить производство первичного алюминия, например, с 1 200 т до 1 500 т в месяц, увеличить долю в производстве высших и, следовательно, более дорогих сортов алюминия. Такой вариант стратегических затрат был рассмотрен в табл. 2. Возможно применить более совершенную технологию производства алюминия и построить для нее фронт затрат. Для этого есть все данные, которые мы привели выше. Однако занять более высокую нишу в бизнесе с большим доходом и прибылью также является задачей руководства компании. Рекомендации по данной задаче:

● прозрачность производства и технологий;

● нулевая коррупция. Потребители видят наличие или отсутствие коррупции, грамотное руководство или нет, и от этих факторов зависит цена акций на фондовой бирже.

Технология формирования затрат по подразделениям

Формирование затрат в подразделениях осуществляется технологом, бухгалтером непосредственно в самом цехе на компьютере с использованием сетевого программного обеспечения. Будем считать, что технолог формирует затраты в подразделениях. При рассмотрении затрат мы видели, что структуры затрат внутренних подразделений одинаковы. При формировании затрат используются следующие справочники, в соответствии с которыми будет вводиться первичная экономическая информация по затратам подразделений: справочники подразделений, справочники наименований материалов, их размерности и стоимости единицы, справочник оборудования, находящегося в подразделениях, справочник затрат, соответствующий подразделению, справочник специальностей и соответствующих им тарифов. Структуры справочников входят в состав программного обеспечения и используются при записи внутренних квантов экономической информации на носители информации вычислительной машины. Внешнюю экономическую информацию организации с фирмами поставщиками и покупателями формируют в бухгалтерии по накладной, счете-фактуре. При создании внутренней экономической информации высвечивается справочник подразделений – «кто»: из справочника подразделений выбираем имя подразделения, в котором формируется экономическая информация, высвечивается справочник подразделений «кому». Выбираем подразделение, для которого формируем работы, услуги, ППР. Текущая дата автоматически заносится в акт.

Высвечивается информация из справочника оборудования подразделения «кто», вводим соответствующее оборудование, которое применяется при ремонте. Высвечивается оборудование из справочника подразделения «кому», которое ремонтируется, вводим тип данного оборудования.

Высвечивается справочник: «Наименование затрат», соответствующий данному подразделению. Если затраты соответствуют, то ввод. Высвечивается справочник специалистов, принимавших участие в работах, услугах, ППР, и количество часов. Выбираем специалистов и проставляем число часов работы каждого специалиста. Высвечивается справочник материалов: выбираем из справочника материалы, участвующие при проведении работ, услуг, ППР и проставляем количество используемых материалов. Тарифы специалистов и стоимости материалов проставляются автоматически из справочника. Готовый акт высвечивается на мониторе, проверяется технологом и подписывается им или начальником подразделения и отправляется в подразделение, которому они выполняли работы, услуги, ППР для подписи. При подписании акта со стороны второго подразделения он поступает в базу данных объекта экономического взаимодействия и записывается на носители информации вычислительной машины для последующей передачи по электронным каналам связи в федеральную базу данных. При такой технологии организации работ с экономической информацией невозможно искажать данную информацию. В федеральной БД принимают экономическую информацию только текущего дня. В ФБД данная информация записывается на внешние носители информации на федеральную вычислительную машину в соответствии с текущей датой.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основания экономики»

Представляем Вашему вниманию похожие книги на «Основания экономики» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основания экономики» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.