А. Мельников - Основания экономики

Здесь есть возможность читать онлайн «А. Мельников - Основания экономики» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Написано пером, Жанр: Прочая научная литература, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основания экономики

- Автор:

- Издательство:Литагент Написано пером

- Жанр:

- Год:2016

- Город:СПб

- ISBN:978-5-00071-614-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основания экономики: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основания экономики»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначена для научных работников, аспирантов, студентов старших курсов экономических факультетов и всех интересующихся проблемами экономики.

Основания экономики — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основания экономики», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

где Name (амортизация) – наименование затрат; П ам– счет амортизационных отчислений; W (обор lm ) – наименование оборудования m в цеху l; S (обор lm ) – величина амортизации оборудования m в цеху l ; П l – l = 1, 2, 3, … L — число цехов в организации; m = 1, 2, 3, … M — наименование оборудования, эксплуатируемого в цехах; величина амортизации на оборудование в цехах по (53) на дату Д ( t )

Налоги – внешние кванты экономической деятельности

Суммарные налоги организации

где П нл– наименование налоговой организации;

Величина налогов для организации по (55) на дату Д ( t )

При рассмотрении технологии формирования внутренних затрат мы не будем касаться вычисления налогов.

Построение фронта ценностей по подразделениями

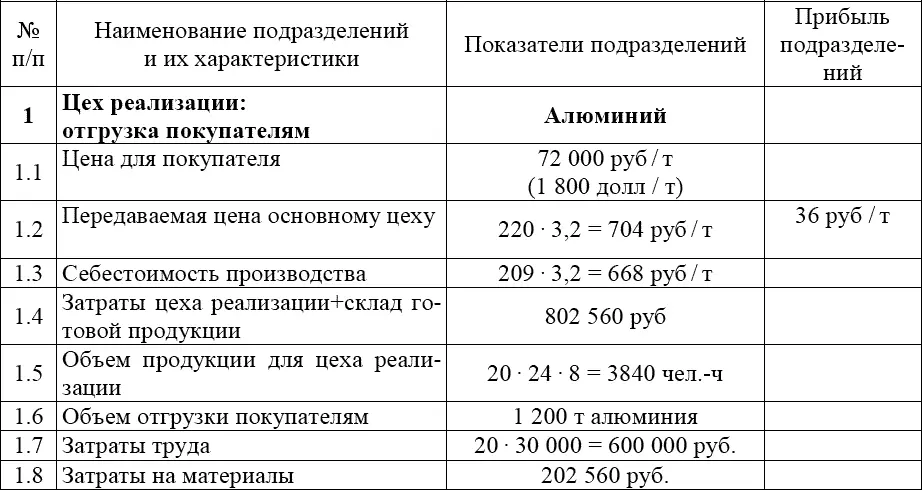

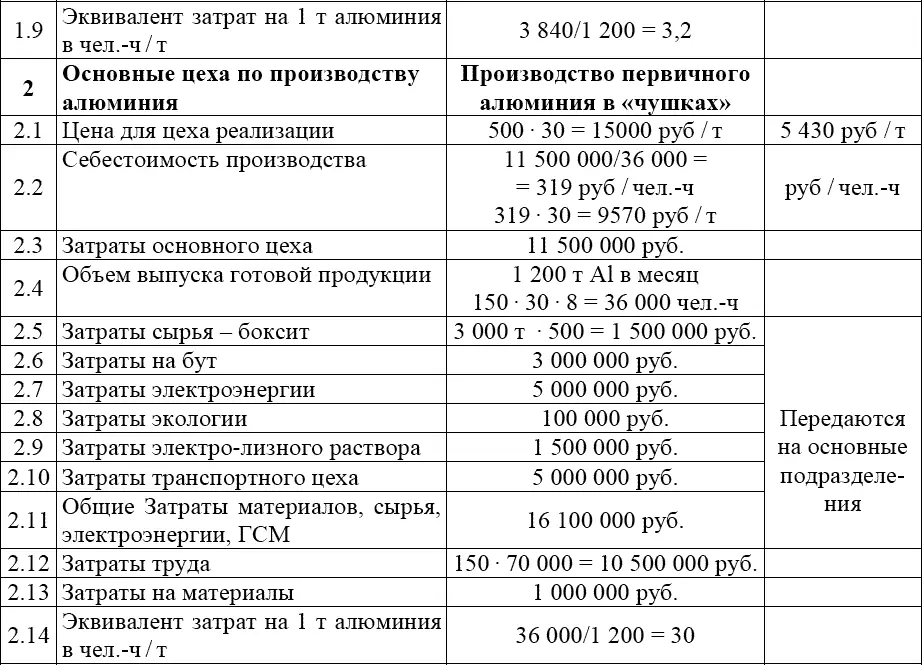

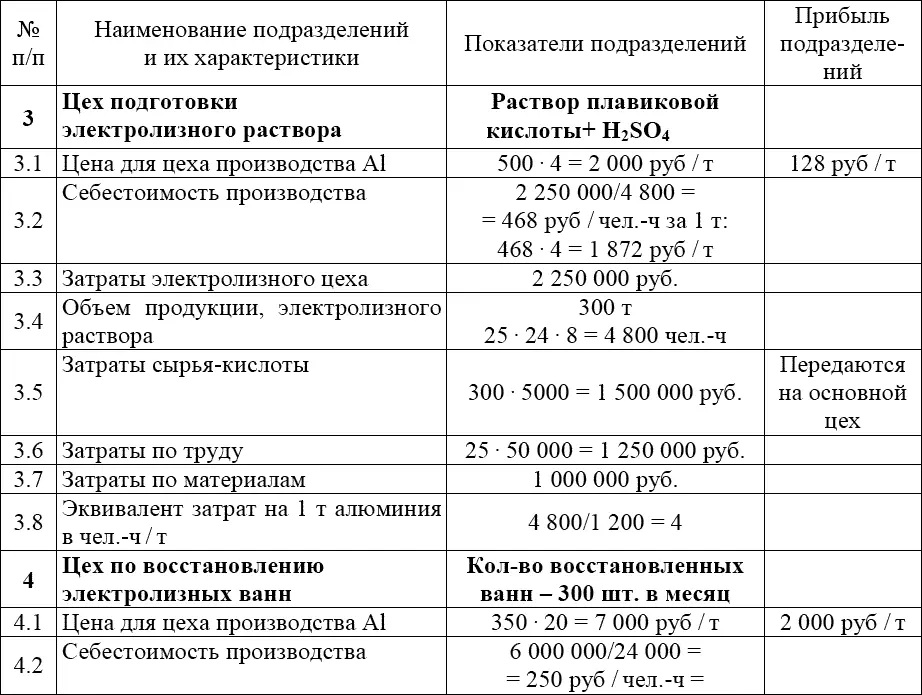

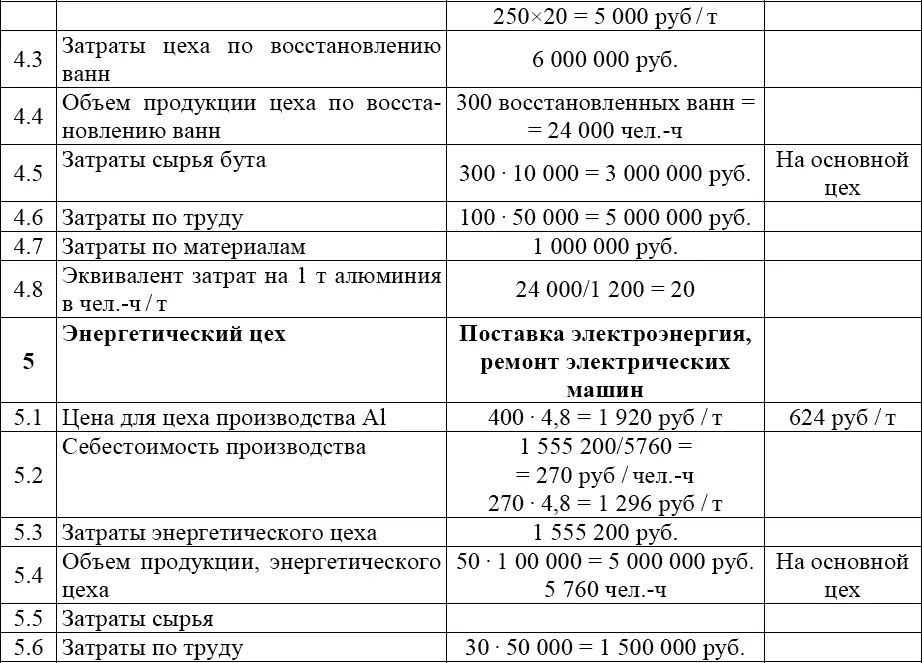

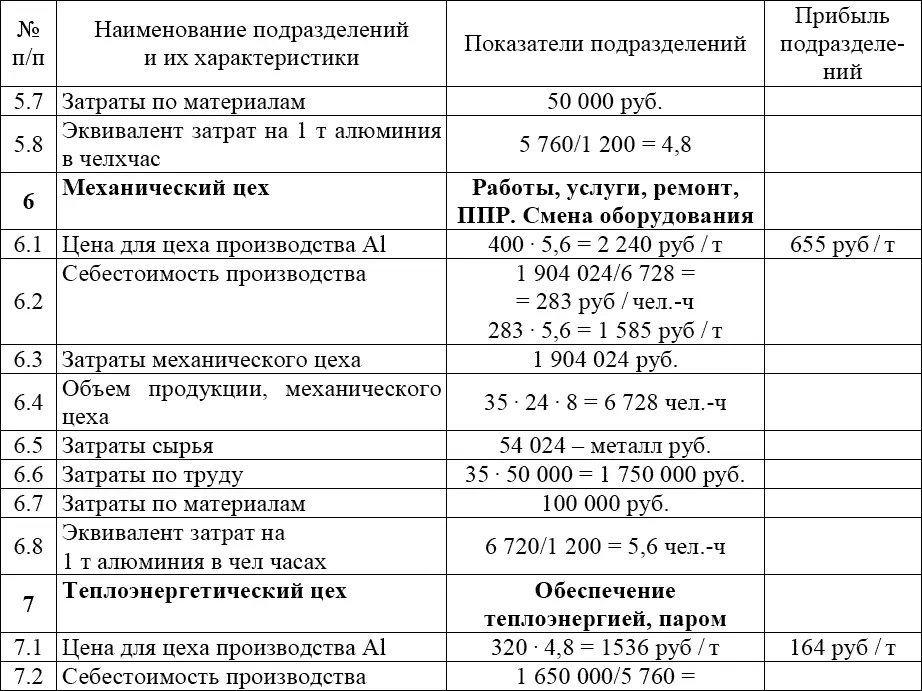

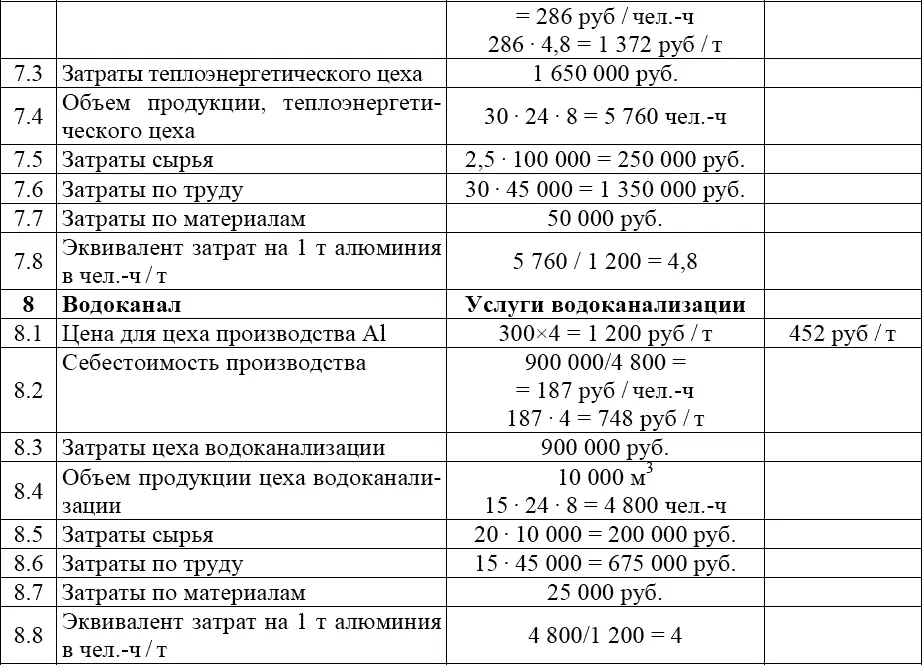

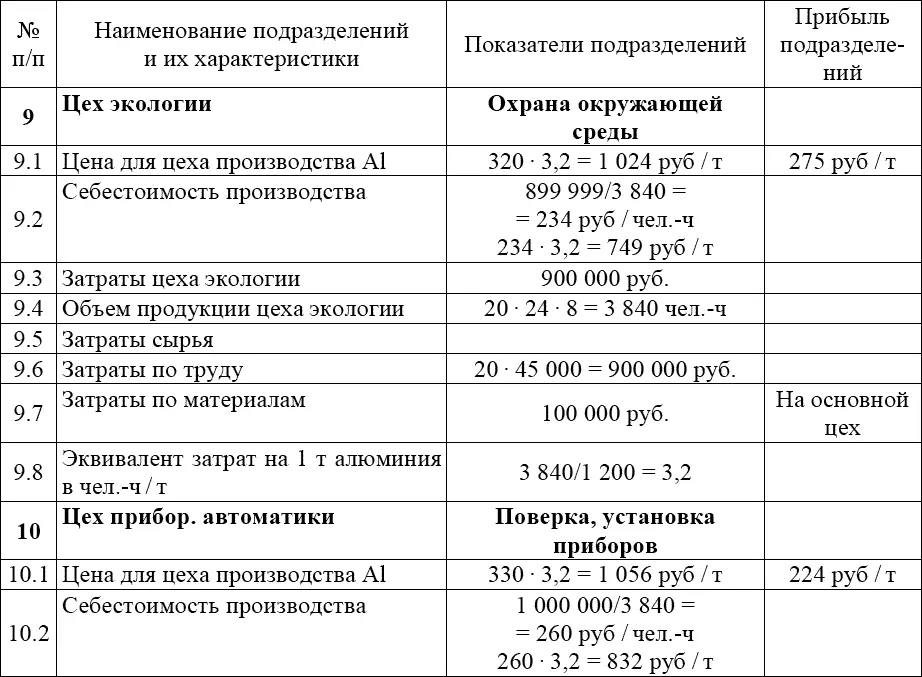

Цена включает величину амортизации оборудования, находящегося в основных и вспомогательных цехах. Каждый из перечисленных цехов выполняет работы, услуги основным электролизным цехам по производству алюминия и создает затраты по зарплате и материалам, которые ложатся на себестоимость готовой продукции и затем продажную цену.

Как мы видим, структуры внутренних затрат для всех цехов, подразделений одинаковы и инвариантны относительно учетной политике любого предприятия. Такая организация внутренних квантов экономического взаимодействия позволяет рассматривать объект экономического взаимодействия (ОЭВ) как кибернетическую машину, способную совместно с индивидуумом решать экономические задачи.

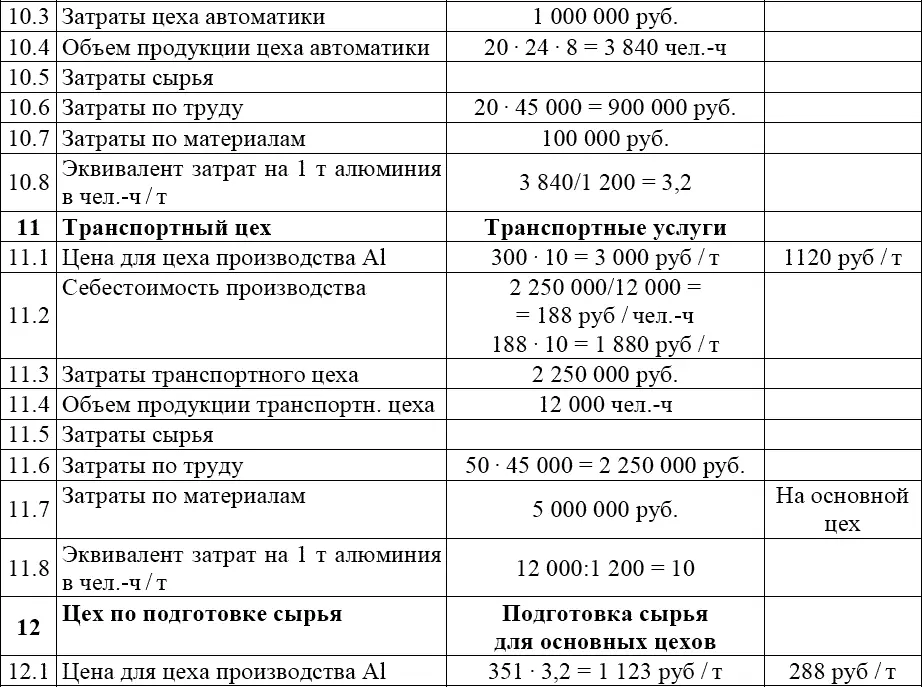

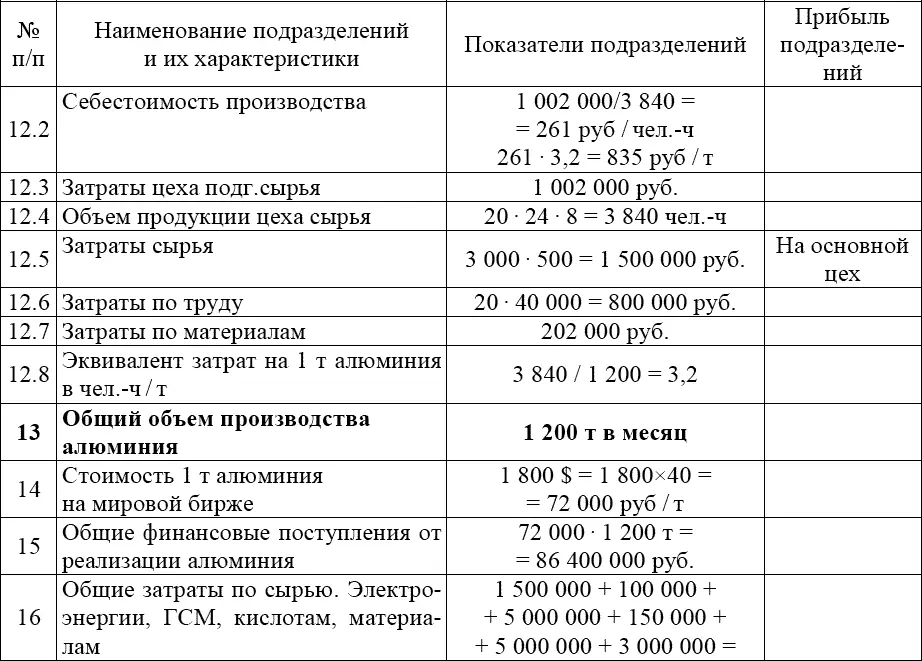

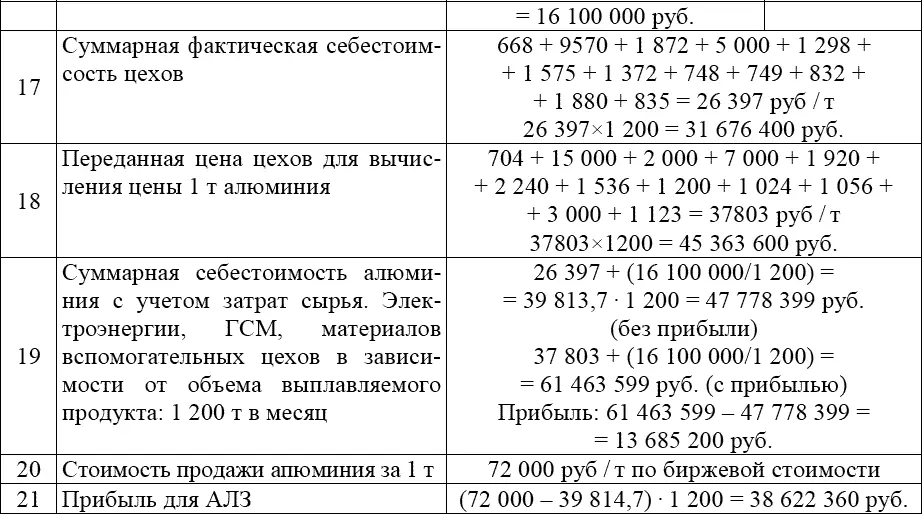

Показатели основных цехов:

1. Количество основных цехов, производящих алюминий п l , где l = 1, 2, 3, … L (для примера возьмем 10 цехов).

2. Число электролизных ванн в каждом цеху: В k , где k = 1, 2, 3, … K (для примера возьмем 10 ванн).

3. Число дней в месяце между восстановлением ванн после электролиза: T в(для примера возьмем 3 дня электролиз + 7 дней восстановление ванны. В месяце три плавки каждой ванны).

4. Число дней работы ванны вместе с ее подготовкой к работе: T рв(для примера возьмем 10 дней).

Таблица 1

Построение фронта ценностей производства алюминия за месяц

Анализ стратегических вариантов развития АЛЗ

Проведем анализ стратегического развития АЛЗ при переходе на производство алюминия более высоких сортов, например, алюминиево-скандиевых сплавов. Стоимость тонны алюминиево-скандиевого сплава равна 25–30 тыс. долл. или по курсу доллара в 40 руб. примем –1 000 000– 1 200 000 т. Примем нижнюю границу в 1 000 000 руб. за тонну. Стоимость сырья примем равной – 2 000 руб. за тонну. Будем считать, что объем производства алюминиево-скандиевого сплава будет увеличиваться на 20 % от первоначального объема выпуска первичного алюминия и, соответственно, объем первичного алюминия будет сокращаться на 20 % ежегодно. Проект рассчитан на пять лет с погашением кредитов на новое оборудование и технологию. Будем считать, что стоимость оборудования равна Х рублям (для примера возьмем стоимость оборудования и технологии равной 100 млн долл. – 4 мрд руб.), а стоимость технологии Y руб. Будем погашать их в течение пяти лет. В процессе анализа стратегического развития определим допустимые значения Х и Y для каждого года внедрения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основания экономики»

Представляем Вашему вниманию похожие книги на «Основания экономики» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основания экономики» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.