Светлана Криворучко - Состояние, тенденции и перспективы развития наличного денежного обращения в России

Здесь есть возможность читать онлайн «Светлана Криворучко - Состояние, тенденции и перспективы развития наличного денежного обращения в России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, stock, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Состояние, тенденции и перспективы развития наличного денежного обращения в России

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0221-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Состояние, тенденции и перспективы развития наличного денежного обращения в России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Состояние, тенденции и перспективы развития наличного денежного обращения в России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Состояние, тенденции и перспективы развития наличного денежного обращения в России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Состояние, тенденции и перспективы развития наличного денежного обращения в России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таблица 7 – Уровни участия национального центрального банка в различных видах цикла НДО

В настоящее время основная часть наличных денег доходит до населения через сеть банкоматов, а из кассы предприятий и банков деньги поступают все реже. Самые мелкие деньги обычно приходят к конечному пользователю в виде сдачи в торгово-сервисных предприятиях, что может считаться уже вторичным использованием наличных денег. Кроме того, распространение платежных терминалов по приему наличных денег для совершения платежей – от оплаты товаров и услуг до покупки проездных билетов или пропусков для посещения мест отдыха – создает новый канал обратного поступления денег от населения, минуя торговые сети и отделения банков.

В странах еврозоны примерно две трети наличных денег распределяется через банкоматы. В Финляндии через банкоматы поступает около 85 %, а в странах Южной Европы (Италии, Греции, Португалии) большую часть наличных денег население получает в отделениях банков. При выборе номинала валют клиенты не всегда могут подобрать требуемую структуру наличности, поскольку банкомат может быть не загружен соответствующими мелкими купюрами (нередко банки это делают умышленно, чтобы, с одной стороны, увеличить суммы снятия денег, а с другой стороны, уменьшить нагрузку на инкассацию). В большинстве стран зоны евро банкноты номиналом €20 и 50 доступны в банкоматах и обычно составляют большую часть купюр, эмитированных центральными банками. Лишь в некоторых странах в банкоматах доступны купюры номиналом €5 и 10, а купюры номиналом €100 доступны только в банкоматах ФРГ. Банкноты номиналами €500 и 1000 недоступны в банкоматах и обычно поступают к населению через кассы отделений банков. Именно эти купюры преимущественно используются как средство накопления. Поэтому из-за характера применения их следовало бы исключать из расчета потребности экономики в наличной денежной массе.

В рамках зоны евро наблюдается значительная разнородность способов поступления и изъятия наличных денег в зависимости от состава туристов. Например, наиболее крупными экспортерами евро в страны Восточной Европы являются ФРГ и Австрия. По наблюдениям экспертов Центрального банка Финляндии, купюры крупного достоинства уходят именно в страны, которые не являются членами еврозоны [16].

Некоторая часть банкнот крупного достоинства удерживается населением для сбережений в течение неопределенного длительного периода, но стимул для сбережения крупных купюр в принципе чувствителен к уровню процентных ставок как стоимости инвестиций. Кризис 2008 г. показал повышенный спрос на снятие купюр крупного достоинства в банкоматах и кассах банков. По нашему мнению, это может быть частично обусловлено падением доверия к банкам и стремлением людей создать запас денег (личный «банк»). Неопределенная часть крупных купюр снимается в банкоматах и уходит за границу.

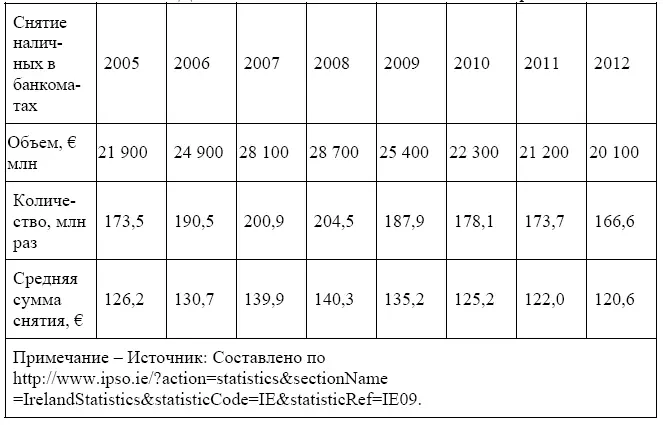

Пиковая нагрузка на банкоматы Ирландии (по количеству и суммам снятия наличных) пришлась именно на разгар кризиса в этой стране (таблица 8).

Таблица 8 – Динамика снятия денег в банкоматах Ирландии

Каналы поступления и расходования наличных денег

Использование наличных денег для покупки товаров в точках продаж должно рассматриваться как альтернатива или дополнение к оплате платежными картами. При оплате наличными может возникать потребность в получении сдачи (хотя в последнее время торговые сетевые компании предлагают постоянным покупателям дисконтные и накопительные карточки, и тогда сдача по желанию покупателя может направляться на пополнение карточки). Торговая компания может стимулировать покупателя к оплате банковской картой путем предоставления скидок, что мотивирует к отказу от использования наличных денег. Отметим, что платежная карта, особенно кредитная, создает у ее держателя ощущение комфорта (возможность или иллюзию возможности неограниченных трат), в отличие от оплаты наличными, которая ограничена суммой в кошельке.

Снятие денег со счета в банкомате может быть использовано для кредитового трансфера между банковскими счетами (это дешевле и быстрее) и для прямой оплаты товаров и услуг, но в настоящее время статистика снятия денег через банкоматы не учитывает такого рода операции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Состояние, тенденции и перспективы развития наличного денежного обращения в России»

Представляем Вашему вниманию похожие книги на «Состояние, тенденции и перспективы развития наличного денежного обращения в России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Состояние, тенденции и перспективы развития наличного денежного обращения в России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.