В. Осипов - Итоговая аттестация бакалавров

Здесь есть возможность читать онлайн «В. Осипов - Итоговая аттестация бакалавров» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Научная библиотека, Жанр: Прочая научная литература, Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Итоговая аттестация бакалавров

- Автор:

- Издательство:Литагент Научная библиотека

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-91730-401-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Итоговая аттестация бакалавров: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Итоговая аттестация бакалавров»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие включает организационно-методический материал, направленный на оказание помощи выпускникам при прохождении производственной (выпускной) практики, при подготовке к итоговому государственному экзамену, к написанию и защите выпускной квалификационной работы.

Предназначено для бакалавров очной и заочной форм обучения, слушателей дополнительного образования по направлению «Экономика».

Итоговая аттестация бакалавров — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Итоговая аттестация бакалавров», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

− способен, используя отечественные и зарубежные источники информации, собрать необходимые данные, проанализировать их и подготовить информационный обзор и/или аналитический отчет (ПК-9);

− способен использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии (ПК-10);

в области организационно-управленческой деятельности:

− способен использовать для решения коммуникативных задач современные технические средства и информационные технологии (ПК-12);

− способен критически оценить предлагаемые варианты управленческих решений и разработать и обосновать предложения по их совершенствованию с учетом критериев социально-экономической эффективности, рисков и возможных социально-экономических последствий (ПК-13).

Общая трудоемкость производственной (выпускной) практики составляет 3 зачетные единицы, что соответствует 108 часам.

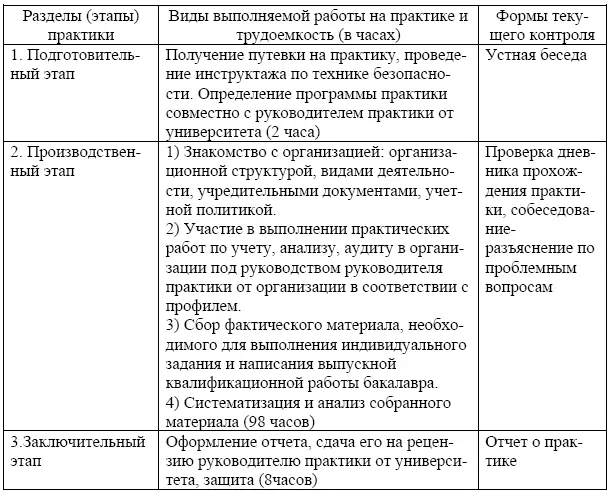

Производственная (выпускная) практика включает в себя три этапа: подготовительный, производственный, заключительный. Краткое содержание каждого из них представлено в таблице 2.1.

Учебно-методическое руководство производственной (выпускной) практикой осуществляет кафедра бухгалтерского учета, анализа и аудита. Непосредственное руководство практикой возлагается на преподавателей кафедры, а на базах практики – на высококвалифицированных специалистов. Руководители практики от университета назначаются приказом ректора.

Перед началом практики кафедра проводит собрание студентов, на котором разъясняются цели, задачи и порядок прохождения практики, указываются сроки практики, сообщаются требования к отчету по практике. В процессе прохождения практики студенты руководствуются основными положениями, предусмотренными программой практики, а также полностью подчиняются правилам внутреннего распорядка баз практики.

Таблица 2.1 – Содержание производственной (выпускной) практики по профильной направленности «Бухгалтерский учет, анализ и аудит»

Во время производственной (выпускной) практики студенты собирают материал, необходимый для написания выпускной квалификационной (бакалаврской) работы по направлению «Экономика» профильной направленности «Бухгалтерский учет, анализ и аудит» и в соответствии с выбранной темой. Конкретное содержание их работы определяется руководителем от университета и уточняется в зависимости от выбранной темы выпускной квалификационной работы и особенностей баз практики. Выполненную работу студенты ежедневно отражают в дневнике практики.

При прохождении практики в любых экономических субъектах прежде всего необходимо ознакомиться с его организационно-правовой формой собственности, видами деятельности, положением в отрасли, организационной структурой, системой корпоративного управления, уровнем автоматизации учета, анализа, аудита, составом и содержанием функций экономических подразделений и служб. Для этого изучаются Устав, учредительные документы, положения об отделах и службах, учетная политика и др.

В области бухгалтерского учета студенту необходимо изучить :

− структуру бухгалтерии, ее взаимосвязь с управленческими и производственными подразделениями организации;

− способ ведения и применяемую форму учета;

− тип, версию программы автоматизации бухгалтерского учета;

− рабочий план счетов организации;

− состав первичных документов, учетных регистров, форм бухгалтерской отчетности;

− технологию формирования учетно-отчетной информации;

− соответствие учетной политики организации требованиям нормативно-законодательных актов;

− методику учета объекта, исходя из темы выпускной квалификационной работы бакалавра.

Заключительной стадией изучения постановки бухгалтерского учета в организации является оценка соответствия действующей практики требованиям нормативно-законодательных актов, внутренних стандартов, определение и обоснование направлений совершенствования учета конкретного объекта исследования.

В области аудита (контроля) студенту необходимо изучить :

− деятельность (положение об отделе, должностные инструкции специалистов) управленческого подразделения, занимающегося внутренним аудитом (контролем), его взаимосвязи с другими подразделениями организации;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Итоговая аттестация бакалавров»

Представляем Вашему вниманию похожие книги на «Итоговая аттестация бакалавров» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Итоговая аттестация бакалавров» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.