Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по

Здесь есть возможность читать онлайн «Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0236-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов-практиков в области бухгалтерского учета, анализа и контроля.

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

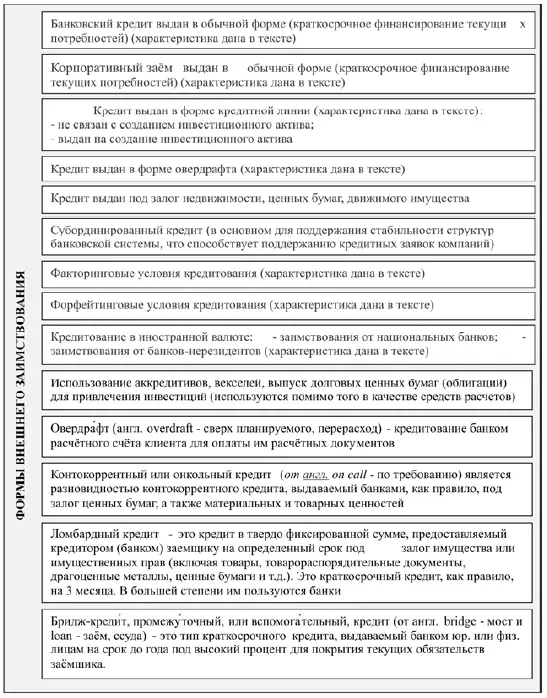

Закрытие учетного кредита производится на основании извещения кредитного учреждения (банка) об оплате векселя. Глубокое знание методико-правовой специфики показанных на рис. 2.1.5 схем кредитования воспроизводственных потребностей компаний позволяет оптимизировать учетную политику компании для внешних и внутренних пользователей. Кроме того, такие знания способствуют более грамотной разработке менеджментом компаний финансовой стратегии, а специалистами бухгалтерской службы – положений учетной политики для финансовых и налоговых целей.

Рис. 2.1.5. Типовые формы финансового покрытия корпоративных потребностей

В российской бизнес-среде среди рыночных инструментов (факторинг, использование аккредитивов и векселей, форфейтинг) наименьшее распространение получил форфейтинг [16] Покаместов И.Е., Табаев И.М. Современные способы финансирования коммерческого кредита // Банковское кредитование № 1, 2007

. При использовании форфейтинга экспортер (кредитор) получает стабильное финансирование, избавляясь от риска потери ликвидности. Кроме того, у экспортера существенно улучшается структура бухгалтерского баланса, поскольку сокращаются объемы долгосрочной дебиторской задолженности в структуре активов баланса. Данный кредитный инструмент должен быть акцептован импортером (покупателем) и иметь аваль или безусловную гарантию от банка импортера. Форфейтинг в системе кредитно-денежных отношений следует рассматривать в качестве специфической формы кредитования торговых операций. С позиции методологии финансового менеджмента и бухгалтерского учета форфейтинг является своего рода инструментом управления дебиторской задолженностью компаний. В форфейтинговой операции участвуют форфейтор (чаще всего банк) приобретающий на определенных условиях коммерческие долговые обязательства заемщика перед кредитором.

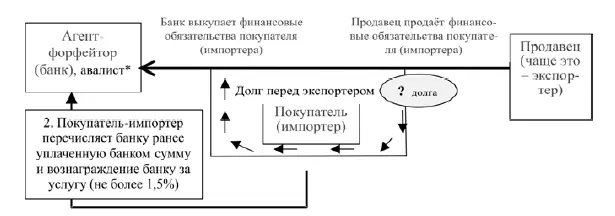

Банк-форфейтер наделен правом держать на своем балансе обязательство сторон (экспортера и импортера), являющееся для него своеобразной инвестицией до срока платежа по этому обязательству. Банк-форфейтер имеет также право продать его другому инвестору без права оборота. В данном случае после наступления даты погашения новый владелец обязательств (инвестор) обращается в банк за оплатой и получает соответствующую сумму. Типовая схема операций форфейтинга представлена на рис. 2.1.6.

Рис. 2.1.7. Типовая блок-схема операций форфейтинга *

ПРИМЕЧАНИЕ. Вместо аваля в операции факторинга может использоваться гарантия, поскольку в некоторых странах аваль не является обязательным по закону (применение аваля законодательно не регламентировано).

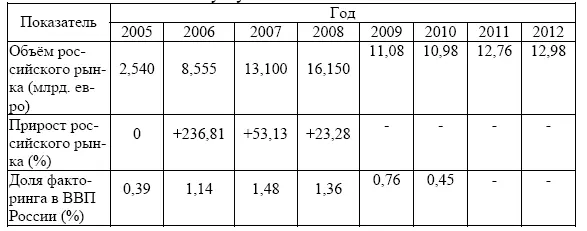

Перспективной формой в сфере корпоративного кредитования рассматривается и факторинг, который отнесен специалистами к основным инструментам финансирования коммерческого (товарного) кредита, широко используемым в мировой практике. Различия между форфейтингом и факторингом заключаются в том, что факторинг является краткосрочным инструментом финансирования (обычно до 180 дней), а форфейтинг используется как инструмент средне- и долгосрочного финансирования (от 180 дней до 10 лет). В случае факторинга фактор-компания производит платеж в пользу поставщика двумя частями: до 90 % после предоставления необходимых документов и 10 % за вычетом комиссии после погашения долга покупателем, а при форфейтинге сразу выплачивается вся сумма долга за минусом комиссии. Основным документом операции при факторинге является счет-фактура, связанный с договором поставки, а при форфейтинге – оборотные обязательства (векселя и аккредитивы), не имеющие непосредственной связи с договором поставки. Динамика использования такого инструмента показана в табл. 2.1.1.

Таблица 2.1.1. Показатели развития российского рынка факторинговых услуг с 2005–2012 гг. [17] Источник www.factors-chain.com

В отношении рисков различия также существенные, а именно, форфейтер берет на себя риск неплатежа полностью без права оборота на поставщика, а при факторинге возможны два варианта: без права регресса (фактор-фирма берет риск неплатежа полностью на себя аналогично форфейтеру) и с правом регресса (в случае неплатежа со стороны покупателя фактор-фирма имеет право потребовать от поставщика возврата авансового платежа). При этом необходимо учитывать, что форфейтинговая сделка является разовой операцией, то есть относится исключительно к приобретаемым долговым требованиям. Это и есть её отличие от факторинговой сделки, при которой, как правило, под управление попадает весь портфель долговых требований (или же его часть) кредитора.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»

Представляем Вашему вниманию похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.