Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по

Здесь есть возможность читать онлайн «Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0236-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов-практиков в области бухгалтерского учета, анализа и контроля.

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При прочих равных условиях к числу факторов влияния следует относить, на наш взгляд, исторический опыт кредитования корпоративных потребностей и теоретическое наследие ученых в этой области.

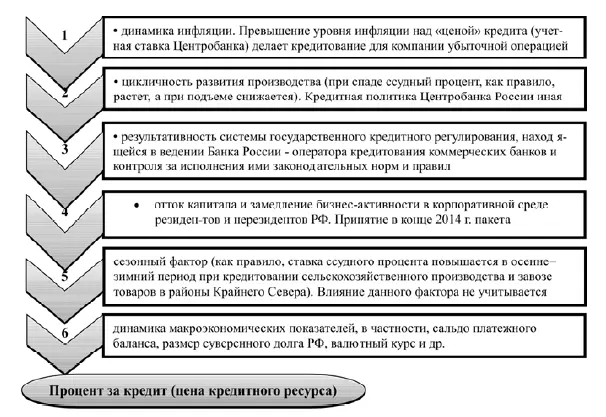

В оценке состояния рынка ссудных капиталов (современного кредитного рынка) важно учитывать исторические закономерности, свидетельствующие о потенциале кредитной системы или его отсутствии, что в свою очередь обусловливает необходимость поиска причин «затухания» рынка ссудных капиталов. Кредитная система России продела в своем развитии долгий путь и неоднократно подвергалась коренным преобразованиям в зависимости от формационных изменений и пересмотра экономического курса правительства на том или ином историческом этапе своего развития. В конкурентной состязательности на рынке кредитных ресурсов формируется «цена» кредита, которая отчасти регулируется Центробанком, проводящим антиинфляционную политику в отношении национальной денежной системы и динамики кредитного рынка. Такие регламенты необходимы, поскольку теоретически «цена» кредита определяется изменениями соотношений между спросом и предложением на рынке ссудных капиталов и зависит от действия макроэкономических факторов, представленных на рис. 2.1.3.

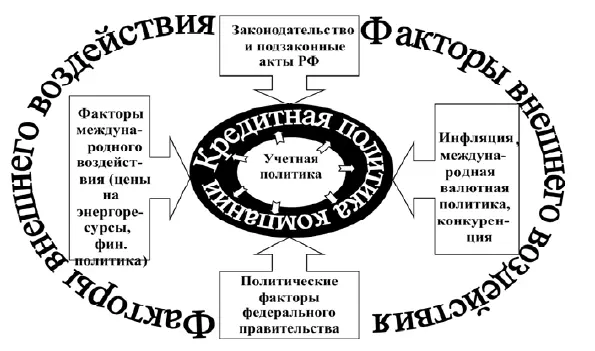

Рис. 2.1.2. Факторы, определяющие корпоративную политику заимствований (составлено автором)

Такого рода объективная зависимость обусловливает необходимость исследовать содержания наиболее распространенных на кредитном рынке России форм заимствования. Исследованием установлено, что на организацию учетного процесса не все формы влияют равнозначно.

На практике получение займа возможно и от иностранного учредителя – нерезидента Российской Федерации, не осуществляющего деятельность на территории России через постоянное представительство. В данном случае действует целый ряд правовых ограничений. Во-первых, при заключении договора с нерезидентами необходимо учитывать нормы валютного законодательства. Во-вторых, при выплате иностранному учредителю процентов по договору займа у российской организации в определенных случаях возникают обязанности налогового агента. В-третьих, предельный размер процентов, подлежащих включению в состав расходов для налога на прибыль, определяется по особым правилам [15] Налоговые последствия от сделок по иностранным кредитам будут рассмотрены в параграфе 2.2 диссертации.

.

Рис. 2.1.3. Состав базовых факторов, определяющих цены кредита (ссудный процент) в теории и на практике (период – 2013–2014 гг.)

За исследуемый период российский рынок кредитных ресурсов (рис. 2.1.4.) претерпел серьезную реструктуризацию: изменилось соотношение «национальных и иностранных кредиторов», утверждены особые налоговые заградительные барьеры для вывода капитала за рубеж, сменилась кредитная политика правительства России в отношении иностранных банков с представительством в России.

Всё это в целом сформировало иные факторы укрепления кредитного рынка за счет привлечения иностранных кредиторов (рис. 2.1.4).

С 2014 г. наблюдается «затухание» данных тенденций. Перекредитованные российские компании с трудом выполняют обязательства перед кредиторами и вынуждены оптимизировать кредитную и учетную политики для избежание рисков неплатежеспособности.

Меняется и внутрикорпоративная стратегия в отношении выбора видов и форм привлечения заимствований. В настоящее время на ссудном (кредитном) рынке капиталов присутствуют различные формы финансирования потребностей компаний, наиболее распространенные из них показаны на рис. 2.1.5. Кредитное учреждение (банк) помимо схем кредитования проиллюстрированных на рис. 2.1.5, может предоставлять учетный кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа по данному векселю. От кредитного учреждения (банка) владелец векселя получает сумму, указанную в векселе за вычетом учетной ставки, комиссионных платежей и других банковских расходов по обслуживанию векселя.

Рис. 2.1.4. Предпосылки укрепления российского рынка кредитных ресурсов на основе привлечения иностранных кредиторов

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»

Представляем Вашему вниманию похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.