Андрей Татарников - Измерения и прогнозы в киноиндустрии. Модели и эксперименты

Здесь есть возможность читать онлайн «Андрей Татарников - Измерения и прогнозы в киноиндустрии. Модели и эксперименты» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Измерения и прогнозы в киноиндустрии. Модели и эксперименты

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448355912

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Измерения и прогнозы в киноиндустрии. Модели и эксперименты: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Измерения и прогнозы в киноиндустрии. Модели и эксперименты»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Измерения и прогнозы в киноиндустрии. Модели и эксперименты — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Измерения и прогнозы в киноиндустрии. Модели и эксперименты», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. Кассовые сборы и методы их прогнозирования

Мировой рынок кинопроката

В цепочке производства и распространения продукции на кинорынке можно выделить четыре основных звена. Первое – это кинокомпания, являющаяся производителем контента, далее следует дистрибутор, который занимается тиражированием и логистикой физических и нематериальных носителей контента, третьим звеном выступают различные ритейлеры, такие как кинотеатры, онлайн кинотеатры, телевизионные компании, а также продавцы дисков DVD и BlueRay. Последним и самым главным звеном являются зрители. Исходя из предложенного описания схемы движения кинопродукции от производителя к зрителю, можно выделить основные сегменты рассматриваемой отрасли. Речь идет о рынках кинопроизводства и услуг для кинопроизводства, кинодистрибуции и розничном кинорынке, включающим в себя бокс-офис кинотеатрального проката (Крол, 2010). Именно кинотеатральный прокат является основным источником доходов в киноиндустрии.

Мировым лидером в данной сфере является Голливуд – совокупный объем кассовых сборов на внутреннем рынке, включающем также Канаду, в 2015 году составил 11,1 млрд долларов. Голливуд является родиной крупнейших игроков на этом рынке, в то время как на долю независимых производителей приходится 75% кинофильмов, выходящих в североамериканский прокат («The Digital Dilemma 2», 2012). Наличие всевозможных рыночных институтов существенно упрощает процесс создания независимого фильма, рассчитанного на массовую аудиторию. Немаловажную роль играют различные посреднические структуры, например, институт агентов, представляющих интересы сценаристов и являющихся связующим звеном между сценаристом и продюсером. В нашей стране на сегодняшний день картина выглядит намного проще – в виду отсутствия многих институтов, представленных в США, большая нагрузка ложится на продюсеров (Роднянский, 2013).

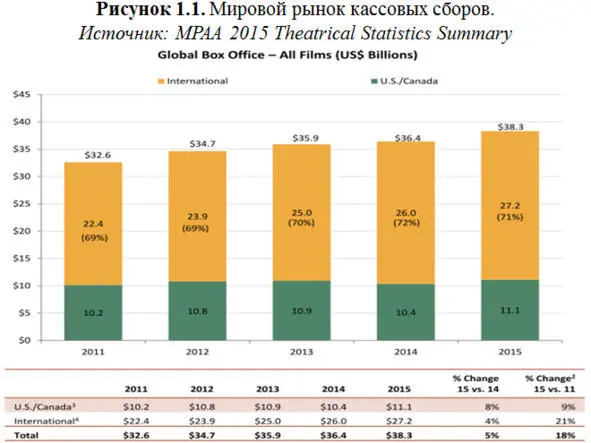

Согласно данным статистического отчета американской ассоциации кинопроизводителей (MPAA, 2015). мировой бокс-офис в 2015 году вырос на 5% в сравнении с 2014 годом, при этом, темпы роста самого крупного североамериканского рынка в два раза превысили темпы роста международного (в американском представлении) рынка. Данные приведены на рисунке 1.1.

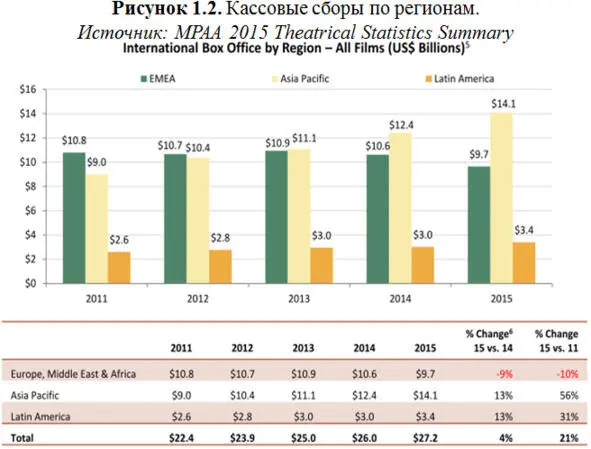

Лидером по позитивной динамике на мировом рынке, как видно на рисунке 1.2, является азиатский регион с 13% роста.

На рисунках 1.3 – 1.5, приведенных ниже данные ежегодных отчетов МРАА по кассовым сборам на международных рынках. (MPAA, 2013) (MPAA, 2014) (MPAA, 2015). Как видно – четыре из пяти лидеров (не считая североамериканский рынок) по объему кассовых сборов являются представителями азиатского региона – это Китай, Япония, Индия и Южная Корея. Основным драйвером азиатского кинорынка, несомненно, является Китай, демонстрирующий фантастические темпы роста.

Китай занимает третье место в мире по посещаемости кинотеатров и второе место по кассовым сборам. Исходя из данных по посещаемости на душу населения, составляющей порядка 0,6 раза в год на каждого жителя, и доступностью кинотеатров – 1,8 экрана на 100 тысяч жителей, по данным показателям у Китая существуют все возможности для дальнейшего роста.

В 2015 году общее количество экранов в Поднебесной достигло 31 627 за счет открытия 1 200 новых кинотеатров с 8 035 экранами. В текущем году Китай вполне может превзойти США по количеству экранов и стать мировым лидером по этому показателю – тем более, что по объему кассовых сборов опыт опережения США у него уже имеется. Так, по сообщениям The Hollywood Reporter , в феврале 2015 года китайские кинопрокатчики заработали на 10 миллионов долларов больше, чем их американские коллеги – 650 миллионов долларов против 640 миллионов. Стоит отметить, что большую часть прибыли принесли фильмы китайского производства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Измерения и прогнозы в киноиндустрии. Модели и эксперименты»

Представляем Вашему вниманию похожие книги на «Измерения и прогнозы в киноиндустрии. Модели и эксперименты» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Измерения и прогнозы в киноиндустрии. Модели и эксперименты» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.