Елена Астраханцева - Финансовое оздоровление организации

Здесь есть возможность читать онлайн «Елена Астраханцева - Финансовое оздоровление организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.-Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Директмедиа, Жанр: Прочая научная литература, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовое оздоровление организации

- Автор:

- Издательство:Литагент Директмедиа

- Жанр:

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2726-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовое оздоровление организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовое оздоровление организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовое оздоровление организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовое оздоровление организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По этому, весьма актуальной является построение системы обеспечения учетно-аналитической информацией параллельно и для руководства должника и нового лица, осуществляющего процедуру финансового оздоровления – административного управляющего.

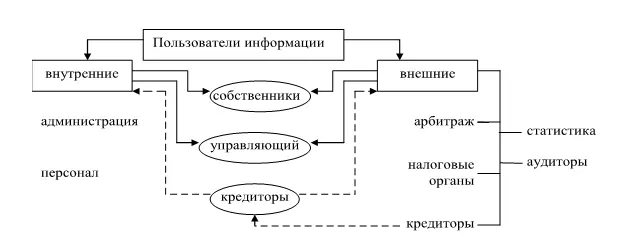

Специфическим пользователем бухгалтерской отчетности является арбитражный управляющий, которого одновременно можно отнести и к внутренним и к внешним пользователям (рис. 4).

Рис. 4. Трансформация пользователей информации в процедуре финансового оздоровления

Все сведения поступают в единый информационный банк, образуя учетно-аналитическое обеспечение финансового оздоровления. Учет, анализ и контроль, представляют собой взаимосвязанные элементы информационного блока, определяемые целью и задачами каждой группы пользователей. Проблеме учетно-аналитического обеспечения различных хозяйственных процессов и построению учетно-аналитической системы посвящено достаточно большое количество научных трудов.

Так, например Н.А. Тычинина указывает: «Построение комплексной учетно-аналитической системы позволит осуществлять полномасштабное эффективное управление предприятием, создать единую информационную платформу, поддерживающую процесс, принятия управленческих решений. Поэтому для формирования учетно-аналитического информационного пространства должны быть предусмотрены механизмы сбора данных, их обработки и передаче готовой информации адресно тем, кто в ней заинтересован и способен использовать полученные данные в интересах предприятия» [144].

Л.В. Попова, И.А. Маслова, Б.Г. Маслов высказываю следующее мнение: «Учетно-аналитическая система в широком смысле – это система, базирующаяся на бухгалтерской информации, включающей оперативные данные и использующей для экономического анализа статистическую, техническую, социальную и другие виды информации. Поэтому в широком плане учетно-аналитическая система представляет собой сбор, обработку и оценку всех видов информации, потребляемой для принятия управленческих решений на микро- и макроуровнях» [125].

В данной работе рассматривается учетно-аналитическая система не в широком смысле, а как информационное обеспечение на конкретной стадии процедуры банкротства – финансового оздоровления организации.

Хотя «узкий» смысл не совсем становится понятным: как можно разработать перспективный план, провести полноценный анализ и принять качественное управленческое решение, исключив какой либо вид информации. Или «узкий» план – исключив, получается сбор, обработку или оценку какой-то определенной информации.

Качество учетно-аналитической информации зависит от того, насколько правильно сорганизованы функции управления «учет», «анализ», «синтез» в рамках единого процесса управления организацией в целом [55].

Степень влияния конкретных факторов зависит от принимаемых руководителем управленческих решений, а, следовательно, от уровня учетно-аналитического обеспечения в организации.

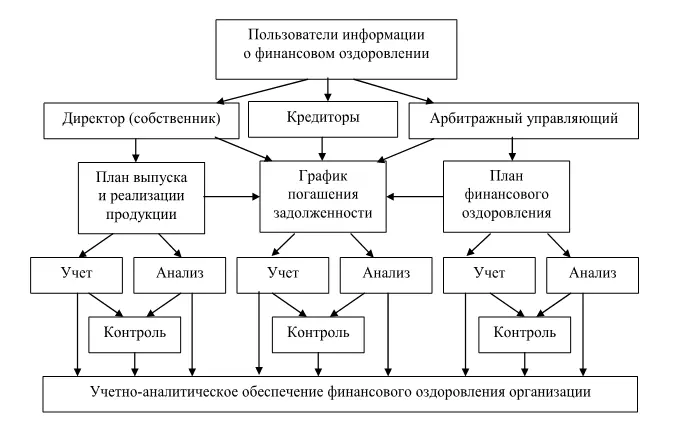

В процессе реабилитационной процедуры финансового оздоровления потоки учетно-аналитической информации позволят выявить отклонения от ранее запланированного результата. И чем раньше выявляется такое отклонение, тем больше шансов вернуть процесс в желаемое русло. Вся процедура финансового оздоровления представляет собой сложную систему, состоящую из различных взаимосвязанных элементов, в совокупности стремящихся к достижению единой цели (рис. 5).

Рис. 5. Блок-схема взаимосвязанных элементов учетно-аналитического обеспечения процедуры финансового оздоровления

Разработка и внедрение различных моделей восстановления платежеспособности организаций при арбитражном управлении должна основываться на использовании теоретических и практических знаний в области бухгалтерского учета, отчетности, финансового анализа, бюджетирования и прогнозирования с учетом краткосрочных и долгосрочных целей развития предприятия [117].

Учет является базой для анализа, а результаты анализа – основанием для проведения синтеза, то есть обобщение сведений полученных в процессе анализа в единое целое. «…От качества учетно-аналитической информации и степени ее использования в системе управления зависит позитивность и своевременность принимаемых руководителями решений и в конечном итоге – достижение целей организации, ее безопасность и устойчивость» [55].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовое оздоровление организации»

Представляем Вашему вниманию похожие книги на «Финансовое оздоровление организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовое оздоровление организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.