Елена Астраханцева - Финансовое оздоровление организации

Здесь есть возможность читать онлайн «Елена Астраханцева - Финансовое оздоровление организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.-Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Директмедиа, Жанр: Прочая научная литература, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовое оздоровление организации

- Автор:

- Издательство:Литагент Директмедиа

- Жанр:

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2726-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовое оздоровление организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовое оздоровление организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовое оздоровление организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовое оздоровление организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Приоритетным принципом функционирования системы финансового оздоровления является поддержание конкурентоспособных производств и вывод с рынка невостребованных предприятий, производящих неконкурентоспособную продукцию (работы, услуги) [147].

Важность данной процедуры, подчеркивает и выносит на первый план само Правительство Российской Федерации, подготавливая проект ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и иные законодательные акты Российской Федерации в части совершенствования реабилитационных процедур». Само наименование закона предлагается изложить в следующей редакции – «О финансовом оздоровлении и несостоятельности (банкротстве)».

Практически весь законопроект составлен с ориентировкой на обновленную процедуру финансового оздоровления, которой отводится теперь приоритетное значение. Предлагаемый срок финансового оздоровления – до пяти лет – является положительным моментом, так как за более продолжительный период восстановить конкурентоспособность и платежеспособность более реально.

Глава V «Финансовое оздоровление» претерпела существенные изменения, как с юридической, так и с экономической точки зрения, изменения затронули все статьи, прослеживается направленность на цели финансового оздоровления. Значительно сместились акценты на данную реабилитационную процедуру.

Проектом не предполагается отдельного документа – графика погашения задолженности кредиторов, утверждаемого Арбитражным судом, он предположительно будет находиться в составе самого плана и являться лишь частью взаимосвязанного плана финансового оздоровления, который выносится на утверждение кредиторам и Арбитражному суду.

Появление совершенно новой статьи – Деление требований конкурсных кредиторов на классы требований, наложит существенный отпечаток на формировании учетно-аналитической информации. Если будет принята данная редакция, полностью изменится и существующий порядок погашения задолженности. Возникнет необходимость в получении и формировании новой учетно-аналитической информации, а именно для деления на классы группы кредиторов.

Экономическое оздоровление через повышение конкурентоспособности позволяет повысить отдачу от бизнеса для его собственников, государства, наемных работников и других субъектов. Поэтому, проблема финансового оздоровления является результирующей широкого спектра экономико-политических усилий [100]. Добиться позитивных изменений возможно только в случае своевременного получения и обработки учетно-аналитической информации обо всех сторонах деятельности организации. Ниже будет рассмотрено, какова же роль этой информации на данном этапе системы процедуры банкротства?

1.2. Роль учетно-аналитической информации в обеспечении финансового оздоровления организации

В настоящее время в современной нормативно-законодательной базе нет определения арбитражного управления, в литературе не приводятся отличия арбитражного управления от доверительного, антикризисного, менеджмента юридического лица.

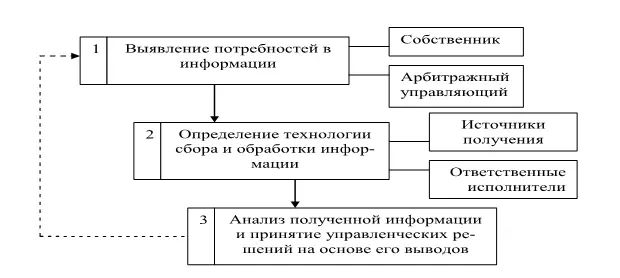

Однако отличия в данных процессах наносят свой отпечаток и на роль учетно-аналитической информации. При реализации указанной процедуры необходимо организовать учетно-аналитическое обеспечение таким образом, чтобы выполнялись все условия ее выполнения. Учетно-аналитическое включает:

− выявление потребностей в информации;

− определение технологии сбора и обработки информации;

− анализ полученной информации и принятие управленческих решений на основе его выводов.

Схематично звенья учетно-аналитического обеспечения представлены на рисунке 3.

Рис. 3. Звенья учетно-аналитического обеспечения

Систематический анализ комплекса правовых норм, регулирующих правовое положение арбитражных управляющих в Российской Федерации, позволяет сделать вывод, что основной целью привлечения в процесс банкротства фигуры арбитражного управляющего заключается в ограничении в различной степени правомочий прежнего руководства осуществлять управление организацией – неплатежеспособным должником, а также в проведении арбитражным управляющим комплекса специальных мероприятий. Объем правомочий арбитражного управляющего, а также цель его деятельности зависит от конкретной процедуры банкротства [49].

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовое оздоровление организации»

Представляем Вашему вниманию похожие книги на «Финансовое оздоровление организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовое оздоровление организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.