Б. Алиева - Методика и методология управления финансовыми потоками

Здесь есть возможность читать онлайн «Б. Алиева - Методика и методология управления финансовыми потоками» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Казахский национальный университет имени аль-Фараби Литагент, Жанр: Прочая научная литература, stock, foreign_edu, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Методика и методология управления финансовыми потоками

- Автор:

- Издательство:Казахский национальный университет имени аль-Фараби Литагент

- Жанр:

- Год:неизвестен

- ISBN:978-601-04-1747-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Методика и методология управления финансовыми потоками: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Методика и методология управления финансовыми потоками»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Методика и методология управления финансовыми потоками — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Методика и методология управления финансовыми потоками», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Суммы начисленной амортизации. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости амортизируемого имущества и действующих норм амортизации.

Прочие затраты. Последняя по порядку, но отнюдь не последняя по важности и разнообразию группа расходов на производство и реализацию продукции. В эту группу включаются некоторые виды налогов, сборов, платежей, затраты на командировки, плата сторонним организациям за пожарную и сторожевую охрану, подготовка и переподготовка кадров, оплата услуг связи, арендная плата за арендуемые основные производственные фонды, консультационные и аудиторские услуги и др.

3.1 Планирование текущих затрат и методы управления текущими затратами компании

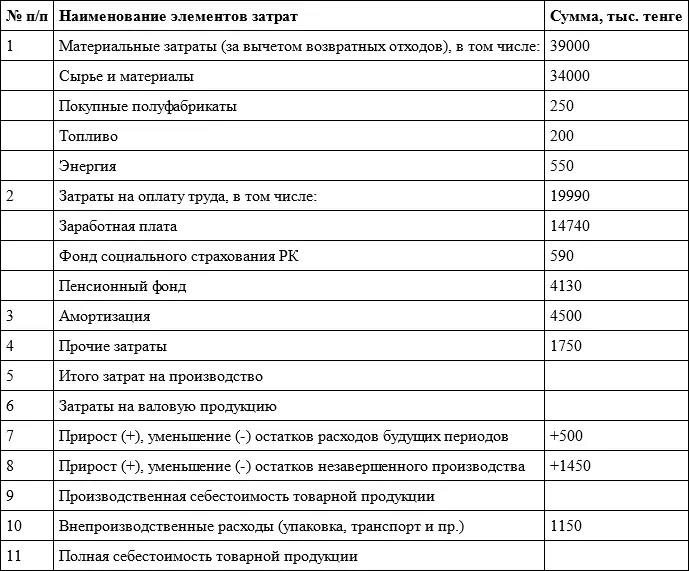

Планирование затрат на производство продукции начинается с разработки сметы затрат на производство. В ходе расчета сметы затрат на производство определяются 3 основных вида затрат:

1) себестоимость валовой продукции – сумма элементов всех затрат;

2) производственная себестоимость товарной продукции – разность между себестоимостью валовой продукции и изменениями остатков незавершенного производства и расходов будущих периодов;

3) полная себестоимость товарной продукции – сумма производственной себестоимости товарной продукции и внепроизводственных расходов.

Таблица 2

Смета затрат на производство и реализацию продукции

На основе сметы затрат и данных бухгалтерского учета переходят к расчету плановой величины себестоимости реализованной продукции. Расчет осуществляется по следующей формуле:

где Зр – себестоимость реализуемой продукции;

З1 – себестоимость остатков нереализованной продукции на начало планируемого года;

Т – себестоимость товарной продукции планируемого года, определяется на основе сметы затрат на производство и реализацию продукции;

З2 – себестоимость остатков нереализованной продукции на конец планируемого года.

Учитывая временные расхождения между движением материальных ценностей (продукции) и движением денежных средств (оплата отгруженной продукции) и необходимость прогнозирования притоков и оттоков денежных средств, целесообразно в остатки нереализованной продукции на начало и конец планируемого года включать не только остатки готовой продукции на складе, но и продукцию отгруженную, но не оплаченную.

3.2. Пути и резервы снижение затрат и контроль за их использованием

В зарубежной практике создание определенных резервов предусмат-ривается уставом или законодательными актами, для того чтобы дать компании или ее кредиторам дополнительные меры защиты от последствий убытков. Резервирование является неотъемлемой частью финансовой работы, обеспечивающей реализацию принципа постоянно действующего предприятия, в силу чего доля резервов в составе собственного капитала предприятий неуклонно повышается в экономически развитых странах. По казахстанскому законодательству акционерные общества должны создавать необходимый для своей деятельности резервный фонд в размере, предус-мотренном уставом общества, но не менее 5 % от его уставного капитала.

Резервный фонд акционерного общества формируется путем обязатель-ных ежегодных отчислений до достижения им размера, установленного уста-вом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 % от чистой прибыли до достижения размера, установленного уставом общества. Решение об отчислении прибыли отчетного года в резервный фонд принимается годовым собранием акцио-неров. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Уставом общества может быть предусмотрено формирование из чистой прибыли специального выкупного фонда акционирования работников общества. Его средства расходуются исключительно на приобретение акций общества, продаваемых акционерами этого общества, для последующего размещения его работникам.

Уставом кооператива может быть установлено, что определенная часть принадлежащего кооперативу имущества составляет неделимый фонд кооператива, используемый в целях, определяемых уставом кооператива. Решение об образовании неделимого фонда кооператива принимается по еди-ногласному решению членов кооператива, если уставом кооператива не пред-усмотрено иное. Имущество, составляющее неделимый фонд кооператива, не включается в паи членов кооператива. На указанное имущество не может быть обращено взыскание по личным долгам члена кооператива. Общество с ограниченной ответственностью может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества. Таким образом, для обществ с ограниченной ответственностью при создании резервных фондов не установлены минимально необходимые размеры.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Методика и методология управления финансовыми потоками»

Представляем Вашему вниманию похожие книги на «Методика и методология управления финансовыми потоками» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Методика и методология управления финансовыми потоками» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.