FR 16

Здесь есть возможность читать онлайн «FR 16» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:FR 16

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

FR 16: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «FR 16»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

FR 16 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «FR 16», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Компания не выдержала такого потрясения и вскоре обанкротилась.

Крах трудно остановить по трем причинам. Во-первых, неожиданность: крах происходит так внезапно, что застает всех врасплох. Во-вторых, поскольку структура системы, заботливо взращенный двигатель роста бизнеса, остается неизменной, руководство просто не знает, что можно действовать иначе, тем более что причина краха часто находится за пределами системы бизнеса. И в-третьих, существует неумолимая динамика экспоненциального упадка — мощь запущенного экспоненциального маховика. Помните лягушек?

Конец линии

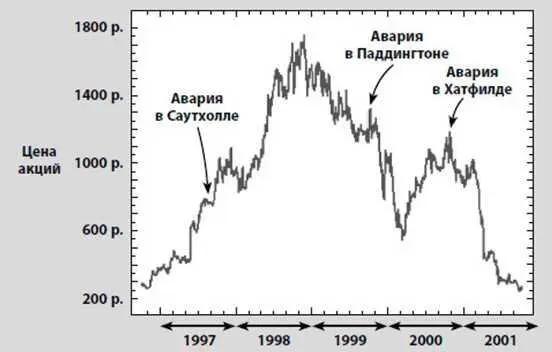

Воскресным утром 7 октября 2001 г. главной новостью в Великобритании стало решение правительства назначить управляющего делами компании Railtrack. По сути, эта приватизированная компания ликвидировалась и переходила под контроль государства. Вот как осветила эту новость газета Sunday Times:

«Обанкротившаяся Railtrack молит государство о спасении

Компания Railtrack, владеющая сетью железных дорог Великобритании, находится на грани банкротства и ведет с правительством переговоры о спасении. Ожидается, что завтра фирма Ernst & Young возьмет на себя управление делами компании, так как руководство Railtrack отказалось от попыток спасти группу, оказавшуюся в критическом финансовом положении. Завтра Railtrack должна объявить о приостановке торговли акциями на Лондонской фондовой бирже в связи с приближающимся делистингом».

Ниже приведен график цен на акции Railtrack за последние пять лет до 7 октября 2001 г.:

Если компании повезло и она обладает достаточной гибкостью и инерцией, а также средствами, чтобы пережить спад и избежать ликвидации или конкурсного управления, она может начать расти снова, как это было с IBM, сперва не оценившей перспективы рынка ПК. Однако Railtrack не смогла восстановиться после аварии в Хатфилде и в течение года обанкротилась.

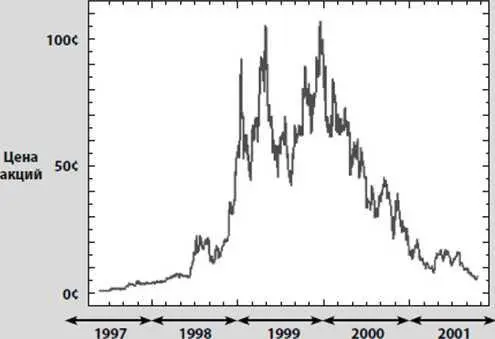

Контрольная работа: интернет-компании

Ниже приведен график изменения стоимости акций на NASDAQ компании Amazon.com, самой успешной из нового поколения интернет-компаний за период с 1997 по 2001 г.

График снова показывает расцвет и крах. Как вы думаете, какая петля лежит в основе?

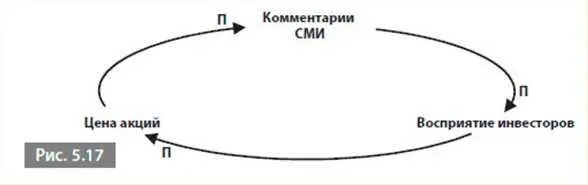

Я бы отдал свой голос за петлю, изображенную на рис. 5.17.

Благоприятные комментарии СМИ начинают влиять на восприятие инвесторов: весь мир пользуется компьютерами, так зачем ехать в торговый центр, когда можно купить все, что нужно, просто щелкая мышкой? По мере того как все больше инвесторов начинают думать, что вкладывать средства в интернет-компании — хорошая идея, цена акций возрастает, и, конечно, СМИ начинают отмечать, как успешны интернет-компании... И снова начинается экспоненциальный рост.

А потом что-то происходит, например, парочка влиятельных журналистов начинает лезть на рожон или банк отзывает кредиты у некоторых интернет-компаний, которые потребляют наличность так, как будто она ничего не стоит. И внезапно восприятие инвесторов меняется: может быть, эти новомодные интернет-компании все-таки рискованное дело, может быть, мне стоит вложить сбережения во что-то более существенное. И цена акций падает, а если это падение происходит быстро, оно может инициировать экспоненциальный упадок, который на первый взгляд невозможно остановить.

Эта петля не относится только к интернет-компаниям. Цикл процветания и краха известен уже много веков — примерами тому служат и всеобщее выращивание тюльпанов в Нидерландах в середине 1630-х гг., и крах Компании Южных морей, произошедший ю сентября 1720 г., и спекулятивный бум и биржевой крах конца 1920-х гг. В основе всех этих событий лежит одна и та же петля, отличается только контекст.

Усиливающие петли могут соединяться

На рис. 5.18 снова представлена диаграмма цикличной причинности из примера о телекомпании. Как мы уже видели, она образована двумя усиливающими петлями, которые еще и усиливают друг друга, и, когда эти петли действуют как круги процветания, а не порочные круги, их взаимодействие служит мощным стимулятором роста.

На рис. 5.19 представлен другой пример двух взаимосвязанных усиливающих петель, распространенных в бизнесе и прочих сферах.

Читать дальшеИнтервал:

Закладка:

Обсуждение, отзывы о книге «FR 16» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.