Илья Заславский - Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии

Здесь есть возможность читать онлайн «Илья Заславский - Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Политика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Глава третья

Откуда может пойти нефть на экспорт из Казахстана? Прогнозы добычи нефти и взаимосвязь с добычей в Азербайджане

В предыдущей главе были рассмотрены важные субъективные явления – различные аспекты и способы влияния, проявляющиеся во взаимоотношениях между казахстанским правительством и иностранными компаниями. Но возникают вопросы: что, собственно, эти две стороны собираются «делить» между собой, каковы действительные (насколько возможно объективные) показатели количества нефти, которую можно добыть в Казахстане, как эти показатели будут соотноситься с прогнозируемым уровнем добычи в Азербайджане, по территории которого проходит один из возможных маршрутов для казахстанской нефти – нефтепровод Баку – Тбилиси – Джейхан?

Здесь следует отметить, что именно казахстанские нефтяники – главная надежда акционеров проекта Баку – Джейхан: добыча нефти в Казахстане стремительно растет и уже превысила, по некоторым оценкам, 55 млн. тонн в год, да и большинство экспертов считает, что экспортный потенциал страны вчетверо выше азербайджанского. Как известно, чтобы привлечь казахстанских нефтяников в проект Баку – Джейхан, Азербайджан, Грузия, Турция и даже США предпринимали в последнее время значительные усилия.

Интересно, что на церемонии открытия БТД Нурсултан Назарбаев уточнил, что джейханское направление станет для Казахстана лишь одним из экспортных нефтяных путей, но ни в коем случае не основным. Основывал он свои рассуждения как раз на прогнозах добычи нефти в республике. «Астана придерживается многовекторного варианта доставки собственных углеводородов на мировые рынки, – сказал он. – И не потому, что это наша железобетонная позиция, а просто потому, что в 2010 году мы будем добывать 100 млн., а к 2015 году – около 150 млн. тонн нефти. При внутренней потребности нашей экономики около 30 млн. тонн ни БТД, ни северокаспийский нефтепровод не смогут обеспечить полную транспортировку нашей нефти за рубеж».

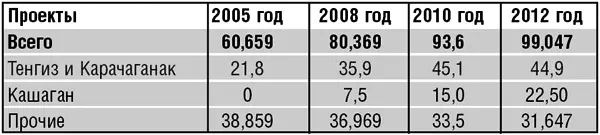

При этом в речи президента прозвучали цифры более высокие, чем те, что заявлены Министерством энергетики и минеральных ресурсов Казахстана, которое прогнозирует, что добыча в 2010 году достигнет уровня 93 млн. Министерство отмечает, что по большей части три казахстанских проекта – Тенгизский, Карачаганакский и Кашаганский – обеспечат основной объем добычи нефти в республике (см. табл. 1). При этом доля других производителей будет снижаться. Такая тенденция означает, что планы и положение этих трех операторов имеют кардинальное значение для казахстанского экспорта.

Если рассматривать вариант транспортировки казахстанской нефти через БТД (по плану пропускная мощность будет до 50 млн. тонн нефти в год), то необходимо учитывать, очевидно, уровень добычи нефти в Азербайджане. Ведь ясно, что приоритет для отправки по новой трубе получит прежде всего его нефть, а объемы казахстанской нефти будут определяться на первом этапе по «остаточному принципу».

В этой связи можно сказать, что правительство Азербайджана утвердило топливно-энергетический баланс страны на 2005 год, показывающий, что у государственной части нефтяной отрасли нет возможности двигаться вперед. Государственная нефтяная компания Азербайджанской Республики (ГНКАР) обязана добыть в 2005-м 8,75 млн. тонн нефти, переработать 6,4 тыс. тонн и добыть 3,9 млн. кубометров газа (по данным самой компании). Такой же уровень производства был в 2004 году.

Что примечательно, в среднесрочной перспективе ГНКАР провозглашает сохранение нынешнего уровня производственных показателей своей главной целью. Такая же цель обозначена и в Государственной программе развития топливно-энергетического комплекса Азербайджана на 2005–2015 годы, которую утвердили в конце зимы 2004 года.

ГНКАР – наследник целого комплекса предприятий, бывших в течение десятилетий важнейшей составляющей советской нефтяной промышленности. Теперь руководство Азербайджана и отрасли занимается постепенным выводом государственной компании из числа главных игроков.

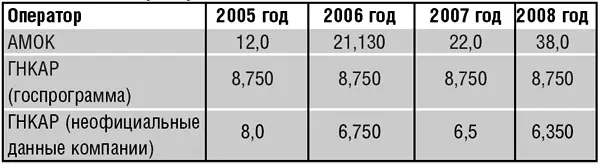

Некоторые азербайджанские источники предупреждают, что уровень добычи производственного объединения «Азнефть», промысловой структуры ГНКАР (см. табл. 2), будет снижаться. Подобный спад, в самом лучшем случае стабилизация, будет скорее всего происходить на фоне существенного роста добычи операторов с иностранным участием, в особенности Азербайджанской международной операционной компании (АМОК). Все это приводит к неутешительному выводу, что в официальной программе по развитию ТЭК Азербайджана власти вполне недвусмысленно согласились на импорт собственных ресурсов и привлечение нефти соседей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии»

Представляем Вашему вниманию похожие книги на «Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Дело труба. Баку-Тбилиси-Джейхан и казахстанский выбор на Каспии» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.