Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

Здесь есть возможность читать онлайн «Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Рынок облигаций. Анализ и стратегии: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Рынок облигаций. Анализ и стратегии»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Рынок облигаций. Анализ и стратегии», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Примечания

1

Здесь и далее в скобках приводятся американские термины. – Прим. пер.

2

Электронные торговые системы (ECN) – это частные брокерско-дилерские компании, выступающие в качестве участников рынка в системе Nasdaq. Системы кроссинга – системы, разработанные с целью позволить организациям-инвесторам кроссировать ордера, т. е. напрямую подбирать пары покупателей и продавцов, обычно с помощью компьютера.

3

Однако некоторые корпоративные облигации зарегистрированы на NYSE (торгуются в так называемом «зале облигаций» NYSE).

4

Globalization and Canada’s Financial Markets (Ottawa, Ontario, Canada: Supply and Services Canada, 1989), p. 32.

5

Bank for International Settlements, Recent Innovations in International Banking (Basel: BIS, April 1986).

6

Stephen A. Ross, «Institutional Markets, Financial Marketing, and Financial Innovation», Journal of Finance , July 1989, p. 541.

7

Ценообразование облигаций со встроенными колл-опционами описано в главе 17.

8

В главе 4 вводится мера риска процентных ставок, известная как дюрация. Таким образом, сравнимыми мы будем в дальнейшем называть облигации с одинаковой дюрацией, а не сроком до погашения.

9

В промежутке между датами перерасчета купона облигация с обратной плавающей ставкой может торговаться ниже или выше номинала.

10

Облигация с обратной плавающей ставкой может также создаваться на основе свопа процентных ставок – в этом случае отпадает нужда в создании облигации с обычной плавающей ставкой.

11

Исключение составляют облигации, находящиеся в дефолте. Такие облигации котируются без учета накопленного купонного дохода.

12

Напомним, что CF n мы заменяем на М .

13

В главе 4 мы вводим понятие дюрации. Довольно верное приближение доходности портфеля может быть получено при использовании дюрации для взвешивания доходностей к погашению отдельных облигаций, входящих в портфель.

14

Подробнее об этих мерах спреда доходности см. Frank J. Fabozzi, Steven V. Mann, Floating Rate Securities (New York: John Wiley & Sons, 2000), глава 3.

15

Общее будущее количество денег, вычисляемое на этом этапе, отличается от значения общей прибыли в абсолютном (денежном) выражении, подсчитанного нами в предыдущем разделе, где речь шла о значимости размера процента на процент. Общая прибыль, которую мы получили тогда, включала только прирост капитала (или убыток, если он имел место) и не была связана с ценой покупки, учтенной при подсчете общего количества денег. Таким образом:

16

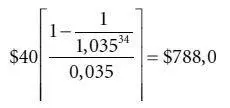

Приведенная стоимость 34 купонных выплат, дисконтированная по 3,5 %, равна:

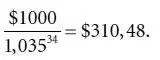

Приведенная стоимость номинала, дисконтированная по 3,5 %:

Предполагаемая цена продажи равна сумме $788,03 и $310,48, т. е. $1098,51.

17

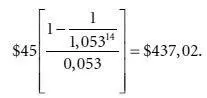

Приведенная стоимость купонных выплат, дисконтированная по 5,3 %, равна:

Приведенная стоимость номинала, дисконтированная по 5,3 %:

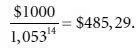

Предполагаемая цена продажи равна сумме $437,02 и $485,29, т. е. $922,31.

18

Формула (4.1) предполагает, что следующая купонная выплата состоится ровно через шесть месяцев с настоящего времени и накопленный купонный доход отсутствует. Как мы уже объясняли в главе 2, данную модель несложно приспособить к ситуации, когда купонная выплата ожидается менее чем через шесть месяцев: цена должна быть уточнена с поправкой на накопленный купонный доход.

19

Фредерик Маколей впервые ввел этот термин в исследовании, опубликованном в 1938 году Национальным бюро экономических исследований: данная мера была использована вместо срока до погашения для обозначения приблизительного значения средней продолжительности времени, в течение которого инвестиция в облигацию находится в обращении (см. Frederick Macaulay, S ome Theoretical Problems Suggested by the Movement of Interest Rates, Bond Yields, and Stock Prices in the U.S. Since 1856 (New York: National Bureau of Economic Research, 1938)). Исследуя чувствительность финансовых учреждений к изменению процентных ставок, Редингтон и Сэмюэльсон, независимо друг от друга, также пришли к осознанию необходимости введения меры дюрации (см. F. M. Redington, «Review of the Principle of Life Office Valuation», Journal of the Institute of Actuaries , 1952, pp. 286–340; и Paul A. Samuelson, «The Effect of Interest Rates Increases on the Banking System», American Economic Review , March 1945, pp. 16–27).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Рынок облигаций. Анализ и стратегии»

Представляем Вашему вниманию похожие книги на «Рынок облигаций. Анализ и стратегии» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Рынок облигаций. Анализ и стратегии» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.