Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии

Здесь есть возможность читать онлайн «Фрэнк Фабоцци - Рынок облигаций. Анализ и стратегии» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Жанр: stock, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Рынок облигаций. Анализ и стратегии

- Автор:

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2207-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Рынок облигаций. Анализ и стратегии: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Рынок облигаций. Анализ и стратегии»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Эта книга – прекрасный учебник для любого финансиста. Из нее читатель узнает о: фундаментальных характеристиках облигаций; типах эмитентов; сроках погашения облигаций и их значимости; ценных бумагах с фиксированной и плавающей ставкой; облигациях со встроенными опционами и влиянии встроенных опционов на денежный поток облигаций; типах встроенных опционов; конвертируемых облигациях; видах рисков инвестора в ценные бумаги с фиксированным доходом; некоторых способах классификации финансовых инноваций; инструментах управления портфелем облигаций и многом другом.

Во второе издание добавлены главы, касающиеся моделирования процентных ставок и кредитного риска, а также кредитного анализа корпоративных облигаций.

Книга рассчитана на сотрудников финансовых компаний и банков, инвесторов, а также студентов и преподавателей экономических вузов.

В формате epub сохранен издательский макет.

Рынок облигаций. Анализ и стратегии — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Рынок облигаций. Анализ и стратегии», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Дюрация спреда используется по-разному даже в случае облигаций с фиксированной ставкой. Как будет показано далее, существуют различные показатели спреда [22] В частности, используются номинальный спред, спред нулевой волатильности и спред с учетом опциона.

. Таким образом, при интерпретации этого показателя важно понимать, какой именно спред используется. Дюрация спреда облигации с фиксированной ставкой имеет следующий смысл: это примерное изменение цены при изменении спреда на 100 базисных пунктов.

Как говорилось в главе 2, чувствительность цены облигации с плавающей ставкой зависит от того, меняется ли требуемый рынком спред. Напомним, что спред отражается в котируемой марже в формуле пересчета купона. Котируемая маржа обычно фиксируется на весь срок существования облигации. Здесь дюрация спреда служит оценкой чувствительности ценовой чувствительности облигации с плавающей ставкой к изменению спреда. Дюрация спреда, равная 1,4, означает, что при изменении требуемого рынком спреда на 100 базисных пунктов цена облигации с плавающей ставкой меняется примерно на 1,4 %.

Дюрация портфеля

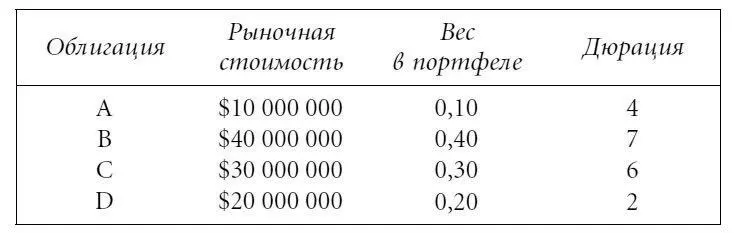

До сих пор мы анализировали дюрации конкретных облигаций. Дюрация портфеля – это взвешенное среднее дюраций отдельных облигаций, входящих в портфель. Дюрация каждой облигации взвешивается в этом случае по процентному содержанию облигации в портфеле. Рассмотрим, например, такой портфель из четырех облигаций, имеющий общую рыночную стоимость $100 млн.

Вес облигации в портфеле – это рыночная стоимость облигации, деленная на общую рыночную стоимость портфеля, т. е. на $100 млн. Дюрация портфеля, таким образом, равна:

Дюрация портфеля равна 5,4 и интерпретируется следующим образом: если доходности всех облигаций в портфеле изменятся на 100 базисных пунктов, то стоимость портфеля изменится примерно на 5,4 %.

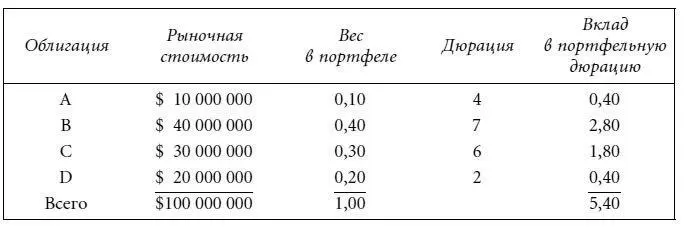

Портфельный менеджер рассматривает свои инвестиции в конкретную облигацию в терминах вклада в портфельную дюрацию. Эта величина вычисляется посредством умножения веса облигационного выпуска в портфеле на дюрацию конкретного выпуска, т. е.:

Так, для портфеля из четырех облигаций, дюрация которого была подсчитана выше, вклад в портфельную дюрацию каждой из облигаций выглядит следующим образом (см. последнюю колонку таблицы):

Кроме того, управляющие портфелем изучают дюрации секторов рынка облигаций. Вклад сектора в портфельную дюрацию вычисляется так же, как вклад в портфельную дюрацию отдельного облигационного выпуска. Так, если А – сектор правительственных облигаций, В – сектор облигаций правительственных агентств, а D – сектор ипотечного кредитования, то вклад в портфельную дюрацию каждого сектора – значение из последней колонки таблицы.

Инвестиции могут оцениваться также с позиций денежной суммы. В этом случае вместо дюрации вычисляется долларовая дюрация облигационного выпуска или сектора.

ВЫПУКЛОСТЬ

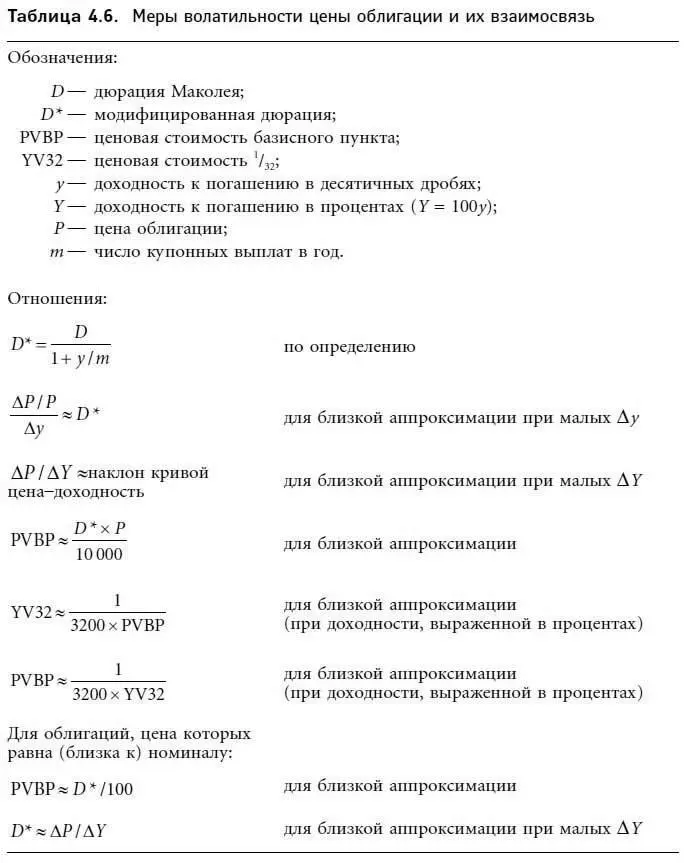

Три меры волатильности цены, описанные нами в предыдущих разделах, с успехом применяются при небольших изменениях доходности или цены. Выше мы писали о взаимосвязи этих величин. Таблица 4.6 суммирует данную информацию.

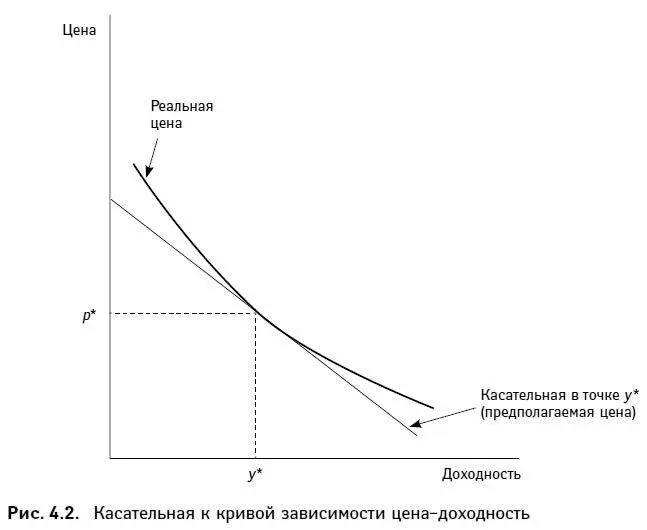

Все меры дюрации представляют собой аппроксимации для небольших изменений доходности и не отражают поэтому выпуклости кривой, описывающей зависимость цены от доходности в ситуации существенного изменения величины доходности. Для того чтобы выпуклость этой кривой была адекватно описана, нам следует уточнить соответствующим образом меру дюрации. В этом разделе мы покажем, как связаны между собой выпуклость кривой цена – доходность и описанные выше характеристики волатильности цены.

На графике (рис. 4.2) представлена касательная, проведенная к линии цена – доходность через точку у *. Касательная показывает скорость изменения цены в зависимости от изменения процентных ставок в данной точке (при данном уровне доходности). Наклон касательной непосредственно связан со значением ценовой стоимости базисного пункта. Таким образом, при данной стартовой цене касательная (описывающая скорость абсолютного изменения цены) тесно связана с дюрацией облигации (описывающей скорость процентных ценовых изменений). Чем круче наклон касательной, тем больше дюрация; чем меньше угол наклона – тем дюрация меньше. Очевидно, что при данной стартовой цене касательная и дюрация являются взаимозаменяемыми аналитическими инструментами, позволяющими с одинаковой точностью оценить скорость изменения цены.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Рынок облигаций. Анализ и стратегии»

Представляем Вашему вниманию похожие книги на «Рынок облигаций. Анализ и стратегии» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Рынок облигаций. Анализ и стратегии» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.